Presentatie van de jaarverslagen 2015 van de Europese Rekenkamer

SAMENVATTING: De Europese Rekenkamer is de onafhankelijke controle-instelling van de EU — de hoedster van de financiën van de EU. Deze publicatie biedt een samenvatting van de belangrijkste bevindingen en conclusies van de Jaarverslagen 2015 van de ERK over de EU-begroting en de Europese Ontwikkelingsfondsen. Aan de orde komen de betrouwbaarheid van de rekeningen, de regelmatigheid van de ontvangsten en uitgaven en het behalen van resultaten met de begroting. De volledige teksten van de verslagen zijn beschikbaar op www.eca.europa.eu en in het Publicatieblad van de Europese Unie.

| HTML | EPUB | ||

|---|---|---|---|

|

|

|

|

Bijbehorende documenten

Inleiding van de president

In „De EU-controle in vogelvlucht 2015” worden de belangrijkste bevindingen uiteengezet van de jaarverslagen van de Europese Rekenkamer (ERK) over de uitvoering van de EU-begroting en de Europese Ontwikkelingsfondsen 2015. We geven een overzicht van het financieel beheer van de EU gedurende het jaar en doen suggesties voor mogelijke verbeteringen. Hierdoor helpen we het Europees Parlement en de Raad met hun toetsing van de wijze waarop de EU-middelen worden gebruikt.

Het begrotingsjaar 2015 werd gekenmerkt door een aanzienlijke druk op de EU-begroting omdat de lidstaten en de EU-instellingen, naast de voortdurende financiering van lopende EU-activiteiten in het kader van het meerjarig financieel kader 2014-2020, trachtten om de vluchtelingencrisis het hoofd te bieden en grotere investeringen in de economie te bevorderen.

Onze controlewerkzaamheden hadden betrekking op de verschillende en vaak ingewikkelde inkomsten- en uitgavenprogramma’s op alle niveaus, van EU-, nationale en regionale instanties tot individuele begunstigden. We geven een verklaring af over de betrouwbaarheid van de rekeningen en de regelmatigheid van de onderliggende verrichtingen, en geven aan waar het grootste risico bestond dat EU-middelen verkeerd werden besteed. We brachten ook verslag uit over het door de Commissie gehanteerde kader voor het prestatiebeheer van de EU-middelen.

Net als in voorgaande jaren concludeerden we dat de rekeningen van de EU over 2015 betrouwbaar zijn, maar dat de uitgaven een materieel onregelmatigheidspercentage („fout”) blijven vertonen. Onze schatting van het totale foutenpercentage voor 2015 bedraagt 3,8 %, hetgeen vergeleken met voorgaande jaren een verbetering is, maar nog steeds aanzienlijk boven onze materialiteitsdrempel van 2 % ligt.

Uit onze analyse blijkt dat subsidieregelingen die op terugbetaling van de kosten van begunstigden zijn gebaseerd doorgaans hogere foutenniveaus vertonen dan rechtenregelingen. We wijzen ook op de risico’s voor het financieel beheer in verband met direct of indirect uit de EU-begroting verleende financiële steun door middel van leningen, garanties en investeringen in eigen vermogen.

Onze verslaglegging over het prestatiebeheer van de EU onderstreept opnieuw de noodzaak van een duidelijker verband tussen de nieuwe politieke prioriteiten van de EU, de huidige strategische doelstellingen en de activiteiten die momenteel door de EU worden gefinancierd. Het onderhavige jaarverslag is gericht op het prestatiebeheer van de uitgaven voor onderzoek en innovatie.

Tot slot worden in ons verslag aanbevelingen gedaan ter vermindering van fouten en ter verbetering van de algehele prestaties van de EU-begroting. De tussentijdse evaluatie van de Commissie over de uitgavenplannen van de EU voor 2014 tot 2020 biedt nu de mogelijkheid echte vooruitgang te boeken in de richting van vereenvoudigde voorschriften van uitgavenregelingen en een flexibeler begroting die meer is gericht op het bereiken van de resultaten die er voor de burgers het meest toe doen.

Vítor Manuel da SILVA CALDEIRA

President van de Europese Rekenkamer

Algemene resultaten

Belangrijkste bevindingen en kernboodschap

Samenvatting van de betrouwbaarheidsverklaring 2015

De Europese Rekenkamer geeft een goedkeurend oordeel af over de betrouwbaarheid van de rekeningen van de Europese Unie over 2015.

De ontvangsten over 2015 waren over het geheel genomen wettig en regelmatig.

De betalingen over 2015 vertonen fouten van materieel belang. Wij geven dan ook een afkeurend oordeel over de wettigheid en regelmatigheid ervan.

Voor de volledige tekst van de betrouwbaarheidsverklaring wordt verwezen naar hoofdstuk 1 van het Jaarverslag 2015.

- De EU-rekeningen voor 2015 waren opgesteld in overeenstemming met de internationale normen en geven op alle materiële punten een getrouw beeld. We konden daarom wederom een goedkeurend oordeel over de betrouwbaarheid ervan afgeven. We gaven echter een afkeurend oordeel over de regelmatigheid van de betalingen.

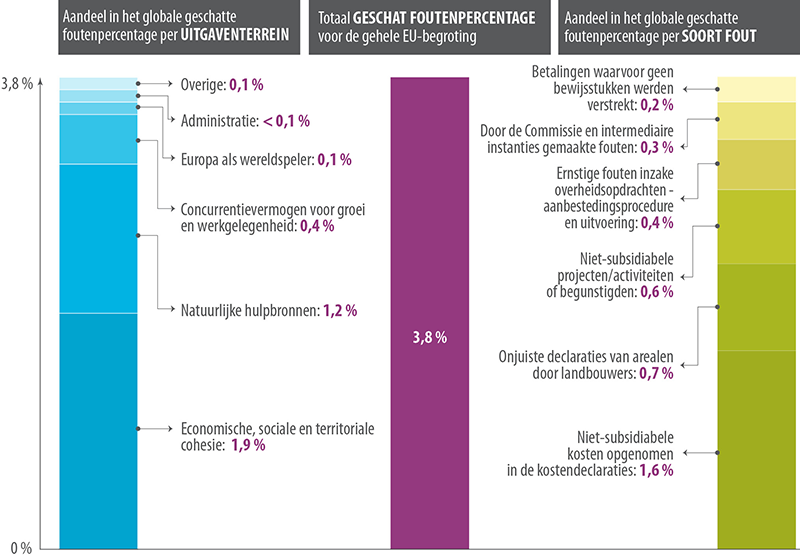

- Het geschatte foutenpercentage, waarmee het onregelmatigheidsniveau wordt gemeten, bedraagt 3,8 % voor de betalingen van 2015. Dit is een verbetering ten opzichte van voorgaande jaren, maar blijft aanzienlijk boven onze materialiteitsdrempel van 2 %.

- De beheermethode heeft een beperkte impact op de foutenpercentages. We constateren nog steeds dat het geschatte foutenpercentage voor gebieden onder gedeeld beheer met de lidstaten (4,0 %) en voor uitgaven die rechtstreeks door de Commissie worden beheerd (3,9 %) nagenoeg gelijk is. We stelden opnieuw de hoogste foutenpercentages vast bij uitgaven in het kader van „Economische, sociale en territoriale cohesie” (5,2 %) en „Concurrentievermogen voor groei en werkgelegenheid” (4,4 %). De administratieve uitgaven kenden het laagste geschatte foutenpercentage (0,6 %).

- De verschillende risicopatronen van vergoedingsregelingen (waarbij de EU subsidiabele kosten voor subsidiabele activiteiten vergoedt op basis van kostendeclaraties van begunstigden) en rechtenregelingen (waarbij betalingen worden gedaan indien aan de voorwaarden is voldaan, in plaats van kosten vergoed) bleven in belangrijke mate bijdragen tot het foutenpercentage van de verschillende uitgaventerreinen. Kostenvergoeding gaat met een veel hoger foutenpercentage (5,2 %) gepaard dan de uitgaven op basis van rechten (1,9 %).

- Corrigerende maatregelen door de autoriteiten in de lidstaten en de Commissie hadden een positieve invloed op het geschatte foutenpercentage. Zonder deze maatregelen zou het door ons geschatte algemene foutenpercentage 4,3 % zijn geweest. Hoewel de Commissie maatregelen heeft getroffen om haar risicobeoordeling en de impact van corrigerende maatregelen te verbeteren, is er nog ruimte voor verbetering.

- Indien de Commissie, de autoriteiten van de lidstaten of de onafhankelijke controleurs alle beschikbare informatie hadden benut, hadden zij een aanzienlijk deel van de fouten kunnen voorkomen of ontdekken en corrigeren voordat de desbetreffende betalingen werden gedaan.

- De in het lopende jaar of toekomstige jaren te betalen bedragen blijven zeer hoog. De Commissie heeft echter geen kasstroomraming opgesteld die de komende zeven tot tien jaar bestrijkt. Een dergelijke raming zou belanghebbenden in staat stellen te anticiperen op toekomstige betalingsverplichtingen en begrotingsprioriteiten.

- Het toenemende gebruik van financiële instrumenten die noch rechtstreeks uit de EU-begroting worden gefinancierd, noch door ons worden gecontroleerd, vormt een groter risico voor de verantwoordingsplicht en de coördinatie van EU-beleid en -operaties.

- Er is enige vooruitgang geboekt op het gebied van de indicatoren die door de Commissie worden gebruikt om de prestaties te meten, maar tekortkomingen blijven bestaan. Beheersdoelstellingen dienen ook beter te worden ontwikkeld op het niveau van de directoraten-generaal van de Commissie.

- Hoewel we in Horizon 2020 constateerden dat er verbeteringen zijn in vergelijking met het zevende kaderprogramma, wordt de Commissie nog steeds beperkt in haar vermogen om de prestaties van het programma te monitoren en daarover verslag uit te brengen. De koppelingen tussen de tien nieuwe politieke prioriteiten van de Commissie en die van het strategisch kader van Europa 2020/Horizon 2020 behoeven verdere verduidelijking. Dit gebrek aan duidelijkheid kan ook invloed hebben op andere EU-activiteiten.

- Hoewel men redelijk op de hoogte is van onze aanbevelingen aan de lidstaten, varieert het niveau van de formele follow-up echter enorm en als gevolg daarvan zijn er slechts bescheiden aanwijzingen dat het nationale beleid en de nationale praktijk zijn veranderd.

Wie zijn wij?

Wij zijn de Europese Rekenkamer, de extern controleur van de EU. Krachtens artikel 287 van het Verdrag betreffende de werking van de Europese Unie zijn we verplicht om aan het Europees Parlement en de Raad een verklaring voor te leggen over de betrouwbaarheid van de rekeningen en over de wettigheid en regelmatigheid van de onderliggende verrichtingen daarbij. We zijn onafhankelijk van de instellingen en organen die we controleren.

Wat we controleerden

EU-begroting

De begrotingsuitgaven van de EU vormen een belangrijk instrument ter verwezenlijking van haar beleidsdoelstellingen. Ieder jaar controleren we de ontvangsten en uitgaven van de EU-begroting en geven we een oordeel over de betrouwbaarheid van de jaarrekening en over de mate waarin ontvangsten- en uitgavenverrichtingen voldoen aan de toepasselijke regels en rechtsvoorschriften.

In 2015 beliepen de uitgaven in totaal 145,2 miljard euro, ofwel ongeveer 285 euro per burger. Dit maakte 2,1 % uit van de totale algemene overheidsuitgaven van de EU-lidstaten.

De begroting van de EU wordt jaarlijks, in de context van zevenjarige financiële kaders, vastgesteld door het Europees Parlement en de Raad. De verantwoordelijkheid voor het waarborgen van een juiste besteding van de begroting ligt voornamelijk bij de Commissie. Bijna 80 % van de begroting wordt uitgegeven onder zogenoemd „gedeeld beheer”, waarbij afzonderlijke lidstaten de middelen verdelen en de uitgaven beheren in overeenstemming met de EU-wetgeving (bijv. bij uitgaven op het gebied van „Economische, sociale en territoriale cohesie” en uitgaven aan „Natuurlijke hulpbronnen”).

Waar komt het geld vandaan?

De EU-begroting wordt uit verschillende middelen gefinancierd. Het grootste gedeelte wordt door de lidstaten betaald op basis van hun bruto nationaal inkomen (94,0 miljard euro). Andere bronnen omvatten betalingen door de lidstaten op basis van douanerechten en landbouwheffingen (18,7 miljard euro), en de belasting over de toegevoegde waarde die zij innen (18,3 miljard euro).

Waaraan wordt het geld besteed?

De jaarlijkse EU-begroting wordt besteed aan een breed scala van terreinen (zie figuur 1). Betalingen worden gedaan ter ondersteuning van activiteiten, variërend van landbouw en de ontwikkeling van stedelijke en plattelandsgebieden, vervoersinfrastructuurprojecten, onderzoek, opleiding voor werklozen, en steun aan landen die wensen toe te treden tot de EU, tot bijstand voor buurlanden en ontwikkelingslanden.

Figuur 1

Totale EU-uitgaven 2015 (145,2 miljard euro)

De EU-uitgaven worden gekenmerkt door twee soorten uitgavenprogramma’s met verschillende risicopatronen:

- Rechtenprogramma’s, waarbij de betaling gebaseerd is op de vervulling van bepaalde voorwaarden, zoals beurzen voor studenten en onderzoekers (bij de uitgaven voor Concurrentievermogen), rechtstreekse steun voor landbouwers (bij „Natuurlijke hulpbronnen”), rechtstreekse begrotingssteun (in het kader van „Europa als wereldspeler”), of salarissen en pensioenen (bij „Administratie”);

- Vergoedingsregelingen, waarbij de EU subsidiabele kosten voor subsidiabele activiteiten vergoedt. Dergelijke regelingen omvatten bijvoorbeeld onderzoeksprojecten (bij uitgaven voor concurrentievermogen), regelingen voor investeringen in regionale en plattelandsontwikkeling (gedekt door uitgaven in het kader van cohesie en „Natuurlijke hulpbronnen”), opleidingsprogramma’s (Cohesie) en ontwikkelingsprojecten (in het kader van „Europa als wereldspeler”).

Wat we vaststelden

De EU-rekeningen geven een getrouw beeld

DE EU-rekeningen voor 2015 waren opgesteld in overeenstemming met de internationale boekhoudnormen voor de overheidssector en geven op alle materiële punten een getrouw beeld van de financiële resultaten van de EU over het jaar en van haar activa en passiva aan het einde van het jaar. We konden dus een goedkeurend oordeel afgeven over de betrouwbaarheid van de rekeningen, zoals elk jaar sinds 2007.

Het geschatte foutenpercentage blijft aanzienlijk boven onze materialiteitsdrempel van 2 %

Een essentieel element van onze controlewerkzaamheden is het toetsen van steekproeven van verrichtingen uit de gehele EU-begroting, dit om onpartijdige en zorgvuldige schattingen te geven van de mate waarin de ontvangsten en de verschillende uitgaventerreinen fouten vertonen.

Figuur 2 bevat een samenvatting van de resultaten over 2015. Klik hier voor meer informatie over onze controleaanpak en het geschatte foutenpercentage.

Figuur 2

Resultaten van de toetsing van verrichtingen voor de gehele EU-begroting over 2015

Het geschatte foutenpercentage is gebaseerd op de kwantificeerbare fouten die wij aantroffen in de statistische steekproef van de verrichtingen die we controleerden.

We concluderen over 2015 dat de ontvangsten geen fouten van materieel belang vertonen.

Voor de uitgavenbegroting als geheel brengt het door ons geschatte foutenpercentage van 3,8 % ons ertoe een afkeurend oordeel af te geven over de regelmatigheid van de uitgaven (Klik hier voor een toelichting op de term „regelmatigheid”).

De toetsing verschaft ook resultaten voor ieder uitgaventerrein, zoals weergegeven in figuur 3.

Figuur 3

Resultaten van de toetsing van verrichtingen voor de uitgaventerreinen van de EU over 2015

% Het geschatte foutenpercentage is gebaseerd op de kwantificeerbare fouten uit ons werk, met name de toetsing van een steekproef van de verrichtingen. We gebruiken statistische standaardtechnieken om deze steekproef te trekken en om het foutenpercentage te schatten (zie hoofdstuk 1, bijlage 1.1 van het Jaarverslag 2015).

* Wij geven geen specifieke beoordeling van uitgaven in het kader van de MFK-rubrieken 3 (Veiligheid en burgerschap) en 6 (Compensaties), noch voor overige uitgaven (speciale instrumenten buiten het kader van het MFK 2014-2020, zoals de reserve voor noodhulp, het Europees Fonds voor aanpassing aan de globalisering, het Solidariteitsfonds van de Europese Unie en het flexibiliteitsinstrument). De werkzaamheden op dit gebied hebben echter bijgedragen tot onze algemene conclusie met betrekking tot de uitgaven voor het jaar 2015.

** Het verschil tussen de bedragen in de figuren 1 en 3 ontstaat doordat we betalingsverrichtingen onderzoeken wanneer de uitgaven zijn gedaan, geboekt en goedgekeurd. Voorschotbetalingen worden alleen onderzocht wanneer de ontvangers van de middelen hun besteding van het geld verantwoorden, en de betaling wordt afgewikkeld of terugvorderbaar wordt.

Analyse van de controleresultaten

Het geschatte foutenpercentage, waarmee het onregelmatigheidsniveau in verrichtingen wordt gemeten, bedraagt 3,8 % voor de betalingen over 2015, wat lager is dan het percentage over 2014 (4,4 %) en 2013 (4,5 %). Dit is een verbetering ten opzichte van vorige jaren, maar blijft aanzienlijk boven onze materialiteitsdrempel van 2 % (zie figuur 4). De controleresultaten komen in grote lijnen overeen met die van voorgaande jaren.

Figuur 4

Geschat foutenpercentage voor de gehele EU-begroting (2013-2015)

Noten:

We gebruiken statistische standaardtechnieken om het foutenpercentage te schatten. We zijn er voor 95 % zeker van dat het foutenpercentage in de populatie tussen de onderste en bovenste foutengrens ligt (zie voor nadere bijzonderheden hoofdstuk 1, bijlage 1.1 van het Jaarverslag 2015).

Door een wijziging in het wettelijk kader van het gemeenschappelijk landbouwbeleid in 2015 nemen wij de randvoorwaarden (cross-compliance) niet langer op in onze toetsing van verrichtingen. In voorgaande jaren werd met dergelijke fouten rekening gehouden (zie hieronder het tekstvak betreffende de actualisering van onze controleaanpak).

Actualisering van onze controleaanpak: fouten inzake de randvoorwaarden in MFK, rubriek 2 „Natuurlijke hulpbronnen”, worden vanaf 2015 buiten beschouwing gelaten

Door een wijziging in het wettelijk kader van het gemeenschappelijk landbouwbeleid in 2015 nemen wij de randvoorwaarden niet langer op in onze toetsing van verrichtingen. In 2014 droegen dergelijke fouten voor 0,6 procentpunt bij tot het geschatte totale foutenpercentage voor MFK-rubriek 2 „Natuurlijke hulpbronnen”. In de periode 2011-2014 bedroeg hun jaarlijkse bijdrage tot het totale geschatte foutenpercentage 0,1 à 0,2 procentpunt.

Fouten, verspilling en fraude

Onze schatting van het foutenpercentage in de EU-begroting is geen graadmeter voor fraude, ondoelmatigheid of verspilling. Het betreft een schatting van het geld dat niet uitbetaald had moeten worden, omdat het niet in overeenstemming met de toepasselijke wet- en regelgeving werd gebruikt. Typische fouten omvatten betalingen voor niet-subsidiabele uitgaven of voor aankopen waarbij de regels voor overheidsopdrachten niet juist zijn toegepast.

Fraude is bewuste misleiding om een voordeel te verkrijgen. We melden tijdens onze werkzaamheden gerezen vermoedens van fraude aan OLAF, het bureau voor fraudebestrijding van de Europese Unie, dat — zo nodig in samenwerking met de autoriteiten van de lidstaten — onderzoek instelt en er follow-up aan geeft. Bij de circa 1 200 verrichtingen die we tijdens de controle voor 2015 beoordeelden op wettigheid en regelmatigheid, troffen we 12 gevallen van vermoedelijke fraude aan (2014: 22), die we hebben doorgestuurd naar OLAF. De meest voorkomende gevallen van vermoedelijke fraude betroffen belangenconflicten en het kunstmatig scheppen van voorwaarden om subsidie te ontvangen, gevolgd door kostendeclaraties die niet voldeden aan de subsidiabiliteitscriteria. Gedurende het jaar ontdekken we ook gevallen van vermoedelijke fraude bij onze werkzaamheden die geen verband houden met de betrouwbaarheidsverklaring.

In figuur 5 worden de geschatte foutenpercentages van 2014 en 2015 met elkaar vergeleken, waarbij rekening wordt gehouden met de rubrieken van de verschillende uitgaventerreinen van het meerjarig financieel kader (MFK). Er was een opmerkelijke daling bij het geschatte foutenpercentage voor „Economische, sociale en territoriale cohesie”, „Concurrentievermogen voor groei en werkgelegenheid” en „Natuurlijke hulpbronnen”. Voor „Europa als wereldspeler” en „Administratie” werden iets hogere foutenpercentages dan in 2014 ontdekt. De administratieve uitgaven kenden het laagste geschatte foutenpercentage (0,6 %) en vertoonden geen fouten van materieel belang.

Figuur 5

Vergelijking tussen de geschatte foutenpercentages voor de EU-uitgaventerreinen (2014-2015)

% Het geschatte foutenpercentage is gebaseerd op de kwantificeerbare fouten uit ons werk, met name de toetsing van een steekproef van de verrichtingen. We gebruiken statistische standaardtechnieken om deze steekproef te trekken en om het foutenpercentage te schatten (zie hoofdstuk 1, bijlage 1.1 van het Jaarverslag 2015).

* Door een wijziging in het wettelijk kader van het gemeenschappelijk landbouwbeleid in 2015 nemen wij de randvoorwaarden niet langer op in onze toetsing van verrichtingen. In 2014 droegen dergelijke fouten voor 0,6 procentpunt bij tot het totale geschatte foutenpercentage voor MFK-rubriek 2 (3,6 %).

In figuur 6 analyseren we de bijdrage tot het totale geschatte foutenpercentage van de afzonderlijke uitgaventerreinen per MFK-rubriek. De uitgaven voor het beleid voor Economische, sociale en territoriale cohesie zijn de op één na hoogste in de EU-begroting en hebben het hoogste geschatte foutenpercentage. Daardoor draagt dit beleidsterrein het meest bij tot het algemene geschatte foutenpercentage (de helft van het totaal). Nagenoeg alle uitgaven worden gedaan in de vorm van kostenvergoedingen. De opname van niet-subsidiabele uitgaven in de kostendeclaraties van de begunstigden en de selectie van niet-subsidiabele projecten, activiteiten of niet in aanmerking komende begunstigden droeg bij tot driekwart van het geschatte foutenpercentage voor dit uitgaventerrein voor 2015. Fouten die toe te schrijven zijn aan overtredingen van de voorschriften inzake overheidsopdrachten zijn goed voor een zevende.

Figuur 6

Uitsplitsing van het algemene geschatte foutenpercentage naar uitgaventerrein en naar soort fout (2015)

% Aandeel van het totale geschatte foutenpercentage, uitgedrukt in procentpunten.

Het terrein „Natuurlijke hulpbronnen” ontvangt het grootste deel van de EU-begroting en draagt ook aanzienlijk bij tot het algemene geschatte foutenpercentage vanwege het hoge geschatte foutenpercentage voor 2015 (bijna een derde van het totaal). Te hoge opgaven van landbouwarealen hadden het grootste aandeel in het geschatte foutenpercentage op dit uitgaventerrein (meer dan de helft). Een vijfde van de fouten hield verband met niet-subsidiabele begunstigden, activiteiten of uitgaven. Het Europees Landbouwgarantiefonds (ELGF) is goed voor meer dan driekwart van de uitgaven voor „Natuurlijke hulpbronnen”, maar vertoont aanzienlijk minder fouten (2,2 %) dan „Plattelandsontwikkeling” (5,3 %). Het laatstgenoemde wordt gekenmerkt door hogere foutenpercentages bij investeringsuitgaven, waarbij landbouwbedrijven worden gesubsidieerd op basis van de vergoeding van subsidiabele uitgaven.

Het geschatte foutenpercentage bij uitgaven in het kader van „Concurrentievermogen voor groei en werkgelegenheid” blijft relatief hoger dan dat voor andere uitgaventerreinen. Veel van de uitgaven worden gedaan op basis van kostenvergoedingen, en de meeste fouten hielden verband met de vergoeding van niet-subsidiabele personeels- of indirecte kosten die door de begunstigden waren gedeclareerd. Voor „Europa als wereldspeler” maken de aanvaarding door de Commissie van betalingen voor werkzaamheden, diensten en goederen die niet waren geleverd, alsmede niet-subsidiabele door de Commissie vergoede kosten, twee derde van het totale geschatte foutenpercentage uit.

Uitgaven die niet aan de voorwaarden voldeden om ten laste van door de EU gefinancierde projecten te worden gebracht, dragen nog steeds het meest bij aan het totale geschatte foutenpercentage (in de kostendeclaraties opgenomen niet-subsidiabele kosten: 42 % van het algemene geschatte foutenpercentage). Twee andere belangrijke bijdragen aan het geschatte foutenpercentage werden geleverd door: onjuiste declaraties van arealen door landbouwers (19 %) en niet-subsidiabele projecten/activiteiten of begunstigden (16 %). Ernstige fouten inzake overheidsopdrachten (11 %) droegen in vergelijking met 2014 aanzienlijk minder bij (zie figuur 7).

Figuur 7

Vergelijking van soorten fouten en de bijdrage daarvan tot het totale geschatte foutenpercentage (2014 en 2015)

% Aandeel van het totale geschatte foutenpercentage, uitgedrukt in procentpunten.

* Door een wijziging in het wettelijk kader van het gemeenschappelijk landbouwbeleid in 2015 nemen wij de randvoorwaarden niet langer op in onze toetsing van verrichtingen.

Uitgaven die vergoedingen betroffen, vertoonden de meeste fouten

De juiste berekening van betalingen aan de ontvangers van middelen is vaak afhankelijk van door de ontvangers zelf verstrekte informatie. Dit is met name van belang voor vergoedingsactiviteiten.

De EU-uitgaven per soort programma-uitgave bevatten de volgende fouten:

- Bij de uitgaven voor vergoedingen bedraagt het geschatte foutenpercentage 5,2 % (2014: 5,5 %). Typische fouten op dit gebied omvatten niet-subsidiabele kosten in de kostendeclaraties, niet-subsidiabele projecten, activiteiten en begunstigden, en ernstige inbreuken op aanbestedingsregels.

- Bij de rechtenprogramma’s bedraagt het geschatte foutenpercentage 1,9 % (2014: 2,7 %); typische fouten omvatten geringe te hoge opgaven van landbouwarealen door landbouwers.

Uit figuur 8, die is gebaseerd op onze controletests van EU-uitgaven gedurende de afgelopen twee jaar, blijkt duidelijk dat hoe complexer de informatie is die wordt vereist van begunstigden, des te hoger is het risico op fouten.

Figuur 8

Het verband tussen de betalingsgrondslag en het geschatte foutenpercentage in EU-verrichtingen (2014-2015)

1 Vergoedingen voor „Europa als wereldspeler” omvatten multidonorprojecten die in de praktijk veel weg hebben van uitgaven uit hoofde van rechten en die gekenmerkt worden door lagere foutenpercentages.

De beheermethode heeft een beperkte invloed op de foutenpercentages

We constateren in 2015 opnieuw, evenals in het voorgaande jaar, dat het geschatte foutenpercentage voor gebieden onder gedeeld beheer met de lidstaten (4,0 % in 2015 en 4,6 % in 2014) en voor uitgaven die rechtstreeks door de Commissie worden beheerd (3,9 % in 2015 en 4,6 % in 2014) bijna gelijk is.

De verschillende risicopatronen van vergoedings- en rechtenregelingen, en niet zozeer de beheermethoden, beïnvloeden het foutenniveau op verschillende uitgaventerreinen (zie figuur 9). Het geschatte foutenpercentage vertoont een veel sterker verband met de betalingsgrondslag dan met de beheermethode. De hoogste foutenpercentages in de afgelopen twee jaar werden vastgesteld bij „Concurrentievermogen voor groei en werkgelegenheid” (onder direct beheer van de Commissie en onder indirect beheer via met de uitvoering belaste entiteiten) en „Economische, sociale en territoriale cohesie” (onder gedeeld beheer). Vergoedingsregelingen domineren de uitgaven op deze beide terreinen.

Figuur 9

Geschat gemiddeld foutenpercentage op basis van de beheermethode en de betalingsgrondslag (2014 en 2015)

Toelichting:

De grafiek geeft hetzelfde bedrag aan uitgaven weer.

• In de bovenste grafiek worden de uitgaven uitgesplitst naar beheermethode; daarbij blijkt dat verreweg de meeste operationele uitgaven onder gedeeld beheer worden gedaan.

• In de onderste grafiek staan de uitgaven weergegeven, uitgesplitst naar betalingsgrondslag; daarbij blijkt dat uitgaven die vergoedingen betreffen, significant hoger zijn dan uitgaven met betrekking tot rechten.

• De positie van de balken geeft het geschatte foutenniveau van elk ervan weer. Hieruit blijkt de beperkte impact van de beheermethode en de significante impact van de vergoedingsgrondslag.

Corrigerende maatregelen hadden invloed op het geschatte foutenpercentage

De lidstaten en de Commissie treffen corrigerende maatregelen bij onregelmatige uitgaven en in gevallen waarin fouten in betalingen eerder in het proces niet waren ontdekt. De systemen die worden toegepast om corrigerende maatregelen te treffen en te registreren zijn complex. Wij houden bij de resultaten van onze controles zoveel mogelijk rekening met deze maatregelen indien deze vóór betaling of vóór ons onderzoek zijn getroffen. We controleren de toepassing van de correcties (zoals terugvorderingen bij begunstigden en correcties op projectniveau) en passen de kwantificering van de fouten zo nodig aan. Hoewel we nota nemen van correcties die zijn gemaakt nadat onze controles zijn aangekondigd, nemen we niet aan dat een corrigerende maatregel waartoe onze werkzaamheden de aanzet gaven, representatief is voor de populatie als geheel.

Indien dergelijke corrigerende maatregelen niet waren toegepast op de door ons gecontroleerde betalingen, zou het totale geschatte foutenpercentage in 2015 4,3 % zijn geweest in plaats van 3,8 %.

We constateerden echter ook dat voor sommige verrichtingen met fouten gold dat, indien de Commissie, de autoriteiten van de lidstaten of de onafhankelijke controleurs alle beschikbare informatie hadden benut, zij de betreffende fouten hadden kunnen voorkomen of ontdekken en corrigeren voordat die werden gemaakt. Gezien de verrichtingen in onze steekproeven hadden de geschatte foutenpercentages voor zowel uitgaven onder gedeeld beheer als rechtstreeks door de Commissie beheerde uitgaven dan lager kunnen uitvallen.

Als alle beschikbare informatie was benut, zou bijvoorbeeld het foutenpercentage voor uitgaven in het kader van „Plattelandsontwikkeling, milieu, klimaatactie en visserij” (5,3 %) in totaal wellicht 3,2 procentpunt, voor uitgaven in het kader van „Economische, sociale en territoriale cohesie” (5,2 %) 3,0 procentpunt, en voor uitgaven in het kader van „Landbouw” — ELGF (2,2 %) 0,9 procentpunt lager zijn geweest. Voor het Europees Ontwikkelingsfonds (EOF), dat grotendeels rechtstreeks door de Commissie wordt beheerd, zou het geschatte foutenpercentage (3,8 %) wellicht met 1,7 procentpunt zijn verlaagd.

De beoordeling door de Commissie van de risico’s en de impact van corrigerende maatregelen kan nog verder worden verbeterd

Elk directoraat-generaal van de Commissie stelt een jaarlijks activiteitenverslag op. Zij verstrekken een verslag over de verwezenlijking van de essentiële beleidsdoelstellingen (zoals hieronder besproken) en een door de directeur-generaal opgesteld beheersverslag voor de commissarissen. In 2015 vereenvoudigde de Commissie de structuur van de jaarlijkse activiteitenverslagen en gaf zij de directeuren-generaal meer flexibiliteit bij de verslaglegging.

Uit onze analyse van de door de Commissie gemaakte schatting van het foutenpercentage („risicobedrag”) bleek dat zij verdere maatregelen heeft getroffen om haar kwantificering van risicobedragen en haar corrigerend vermogen te verbeteren. De beoordeling door de Commissie van beide kwesties kan echter nog steeds worden verbeterd.

De in het lopende jaar of toekomstige jaren te betalen bedragen zijn hoog

De begroting voor betalingen in 2015 was de op één na hoogste ooit. Bovendien lag het definitieve bedrag aan betalingen (145,2 miljard euro) voor het derde opeenvolgende jaar hoger dan het in de oorspronkelijke begroting bepaalde niveau (141,3 miljard euro). Dit werd gerealiseerd aan de hand van acht gewijzigde begrotingen gedurende het jaar.

Meer dan drie kwart van de operationele uitgaven ging naar regelingen waarop de voorschriften van het voorgaande MFK van toepassing waren. Deze omvatten subsidies voor landbouwers over 2014, vergoedingen van aanvragen voor cohesieprojecten in het kader van de operationele programma’s uit 2007-2013, alsmede betalingen voor onderzoeksprojecten in het kader van het zevende kaderprogramma, dat in 2007 van start ging.

Wat zijn vastleggingen en betalingen?

De EU-begroting kent twee componenten: vastleggingen (in het lopende jaar of toekomstige jaren te betalen bedragen) en betalingen (ter dekking van betalingen van middelen in het lopende jaar). Betalingen kunnen enkel worden verricht indien ze op geldige vastleggingen berusten. De jaarlijkse maxima voor vastleggingen en betalingen worden vastgelegd in door het Parlement en de Raad vastgestelde meerjarige financiële kaders.

Het niveau aan vastleggingen in 2015 was hoger dan ooit tevoren en bleef net onder het algemene maximum (97,7 % van het beschikbare bedrag). Een blijvend lang tijdsverloop tussen oorspronkelijke vastleggingen en definitieve verrekening van uitgaven betekent dat uitgavenpatronen slechts in langzaam tempo de veranderende begrotingsprioriteiten volgen, en dat het risico toeneemt dat documentatie bij de afsluiting niet beschikbaar is. We bevelen aan dat de Commissie maatregelen neemt om de niet-afgewikkelde vastleggingen te verlagen, en onder meer de vrijmaking van middelen en de afsluiting van de programma’s van 2007-2013 te versnellen, voor een breder gebruik van nettocorrecties op het gebied van cohesie te zorgen, door fiduciairs aangehouden kasmiddelen te beperken en betalingsplannen en prognoses op te stellen op terreinen waar sprake is van aanzienlijke vastleggingen en andere verplichtingen.

De achterstanden in het gebruik van de Europese structuur- en investeringsfondsen (ESI-fondsen) 2007-2013 zijn aanzienlijk. Tegen het einde van 2015 stond nog 10 % uit van de in totaal 446,2 miljard euro die aan alle goedgekeurde operationele programma’s was toegewezen. We stellen vast dat vijf lidstaten (Tsjechische Republiek, Spanje, Italië, Polen en Roemenië) samen goed zijn voor meer dan de helft van de ongebruikte vastleggingen van ESI-fondsen die niet tot betalingen hebben geleid.

Deze achterstanden kunnen voor bepaalde lidstaten een significante uitdaging inhouden. Teneinde alle voor deze periode beschikbare middelen te besteden, moeten de autoriteiten geldige declaraties indienen ter hoogte van het totaal van alle af te wikkelen vastleggingen, samen met de vereiste nationale cofinanciering en het bedrag aan voorfinanciering dat reeds uit de begroting werd verstrekt. In sommige lidstaten ligt de niet-gedeclareerde EU-bijdrage, samen met de verplichte cofinanciering, hoger dan 15 % van het totaal aan overheidsuitgaven. We bevelen aan dat de Commissie bij haar begrotings- en financieel beheer rekening houdt met de capaciteitsbeperkingen in sommige lidstaten teneinde te waarborgen dat de middelen doeltreffend worden besteed.

Zoals wij in voorgaande jaren rapporteerden, verzorgt de Commissie geen jaarlijks bijgewerkte kasstroomraming voor een periode van zeven tot tien jaar waarin essentiële elementen zoals begrotingsplafonds, betalingsbehoeften, capaciteitsbeperkingen en de mogelijke annulering van vastleggingen worden opgenomen. Een dergelijke raming zou belanghebbenden in staat stellen om te anticiperen op toekomstige betalingsverplichtingen en begrotingsprioriteiten.

Een toenemend gebruik van financiële instrumenten houdt een hoger risico in

Diverse financiële mechanismen ter ondersteuning van EU-beleid worden niet rechtstreeks uit de EU-begroting gefinancierd of geboekt op de balans van de EU. Hieronder vallen de Europese Faciliteit voor financiële stabiliteit, het Europees Stabiliteitsmechanisme, het gemeenschappelijk afwikkelingsmechanisme en de Europese Investeringsbank en het daarmee verbonden Europees Investeringsfonds. Voor sommige hiervan zijn wij niet de controleurs. Het toenemende gebruik van dergelijke financiële instrumenten vormt een groter risico voor de verantwoording en de coördinatie van EU-beleid en -operaties.

Andere mechanismen zijn deels geboekt op de EU-balans, zoals de blendingfaciliteiten en het Europees Fonds voor strategische investeringen (EFSI). Een mechanisme dat wij afzonderlijk controleren, is het Europees Ontwikkelingsfonds (Klik hier om onze opmerkingen te lezen).

Daarnaast hebben we een toename van financiële instrumenten onder indirect beheer voor de periode 2014-2020 waargenomen. Deze instrumenten bestaan hoofdzakelijk uit leningen, eigenvermogensinstrumenten, garanties en instrumenten voor risicodeling. De EIB-groep (Europese Investeringsbank) beheerde bijna alle financieringsinstrumenten die onder indirect beheer staan. In deze instrumenten worden steeds hogere bedragen aangehouden.

De ongebruikte bedragen van de financieringsinstrumenten onder gedeeld beheer blijven relatief hoog; 80 % hiervan was geconcentreerd in vijf lidstaten (waarvan Italië goed was voor 45 % van het totaal).

De start van EFSI was van invloed op de vertragingen bij de start van de financieringsfaciliteit voor Europese verbindingen. Het EFSI zal ook impact hebben op de gebruikmaking van sommige andere financieringsinstrumenten. We bevelen aan dat de Commissie deze factoren beoordeelt.

Prestaties moeten sterker worden benadrukt

EU-geld moet worden besteed overeenkomstig de beginselen van goed financieel beheer: zuinigheid, efficiëntie en doeltreffendheid. Het behalen van goede prestaties vergt input (financiële, personele, materiële, organisatorische en regulerende middelen die nodig zijn voor de uitvoering van het programma), output (de producten van het programma), resultaten (de onmiddellijke gevolgen van het programma voor de rechtstreekse doelgroep of ontvangers) en impact (maatschappelijke veranderingen op de lange termijn die op zijn minst gedeeltelijk toe te schrijven zijn aan het EU-optreden).

We beoordelen al deze zaken regelmatig door middel van onze doelmatigheidscontroles. In ons jaarverslag hebben wij ook een hoofdstuk opgenomen waarin de verschillende systemen worden beoordeeld die de Commissie heeft ingesteld om ervoor te zorgen dat de EU-middelen niet alleen in overeenstemming met de desbetreffende wetgeving, maar ook goed worden besteed. In dit hoofdstuk beoordelen wij ook in hoeverre er een goede follow-up wordt gegeven aan de aanbevelingen van de ERK, en worden enkele van de belangrijkste boodschappen van onze doelmatigheidscontroles gedurende het desbetreffende jaar nader bekeken. Voor dit jaarverslag wordt in dit hoofdstuk speciaal gekeken naar de prestatiebeheerssystemen van Horizon 2020, voortbouwend op de evaluatie van Europa 2020 die vorig jaar plaatsvond.

Horizon 2020 beschikt voor de periode 2014-2020 over een budget van ongeveer 75 miljard euro. Het ondersteunt de Europa 2020-strategie en de doelstelling van de EU om een Europese onderzoeksruimte te creëren. Voor het eerst combineert het voorheen afzonderlijke uitgavenprogramma’s voor onderzoek en innovatie. De middelen worden hoofdzakelijk geleverd in de vorm van subsidies, hoewel de toegang tot andere vormen van financiering, zoals financiële instrumenten, eveneens voorhanden is.

Problemen bij het achterhalen van de bijdrage van Horizon 2020 tot Europa 2020

Horizon 2020 is een ambitieus, breed programma. De algemene doelstelling ervan is op drie prioriteiten gebaseerd: wetenschap op topniveau, industrieel leiderschap en maatschappelijke uitdagingen. Er bestaan verbanden op hoog niveau tussen Europa 2020 en Horizon 2020. Twee van de drie voornaamste indicatoren voor Horizon 2020 toetsen ook de vooruitgang aan de hand van Europa 2020. Deze indicatoren zijn echter van beperkt nut voor het achterhalen van de bijdrage van Horizon 2020 tot Europa 2020.

Twee reeksen politieke prioriteiten die elkaar overlappen, maar verschillen voor Horizon 2020

De Europese Commissie heeft voor 2014-2019 tien politieke prioriteiten vastgesteld. Deze prioriteiten zijn niet exact gelijk aan de prioriteiten van Europa 2020. Dit is geen probleem omdat het normaal is dat strategische prioriteiten worden gewijzigd naarmate de omstandigheden veranderen, en dat de prioriteiten van de Commissie niet precies dezelfde zijn als die van de EU als geheel. De Commissie heeft echter tot dusver, zoals door de dienst Interne Audit van de Commissie en nu ook door de ERK is opgemerkt, het verband tussen de twee reeksen prioriteiten niet in kaart gebracht; dit verband moet nu worden verduidelijkt en de Commissie aanvaardt onze aanbeveling op dit punt.

Gedeeltelijke complementariteit tussen nationale en Europese onderzoeksprogramma’s

Doeltreffende synergieën en complementariteit tussen nationale en Europese onderzoeks- en innovatieprogramma’s zijn van essentieel belang voor het succes van Horizon 2020. De hoge controle-instanties van Bulgarije en Portugal hebben geconstateerd dat er in hun landen weliswaar sprake is van complementaire terreinen, maar dat er op nationaal niveau ook enkele beperkingen bestaan.

Prestatiegerichtheid wordt niet op consistente wijze gestimuleerd door de mechanismen van Horizon 2020

Met het rechtskader van Horizon 2020 worden verscheidene belangrijke elementen voor prestatiebeheer geïntroduceerd, zoals doelstellingen en essentiële prestatie-indicatoren. De doelstellingen en indicatoren die zijn overeengekomen, betekenen in het algemeen een aanzienlijke verbetering ten opzichte van de voorgaande kaderprogramma’s. Er blijft echter sprake van een aantal tekortkomingen bij de in Horizon 2020 gebruikte prestatie-indicatoren, zoals met betrekking tot het evenwicht van de indicatoren die alleen de input en output meten en niet de resultaten en impact, het ontbreken van uitgangswaarden of een gebrek aan ambitieuze doelstellingen.

De Horizon 2020-wetgeving bepaalt dat de werkprogramma’s de nagestreefde doelstellingen en de verwachte resultaten vermelden. Op deze manier kunnen de in de wetgeving vastgestelde doelstellingen op hoog niveau vertaald worden in doelstellingen op een lager niveau die nuttig zijn voor het prestatiebeheer. We constateerden echter dat de Commissie geen gebruik maakt van haar Horizon 2020-werkprogramma’s en bijbehorende oproepen om meer de vereiste nadruk te leggen op de prestaties.

We constateerden dat er bij de door ons onderzochte voorstellen en subsidieovereenkomsten voldoende nadruk lag op de prestaties in de doelstellingen wanneer dat door de Commissie werd vereist. Hetzelfde geldt voor het evaluatieproces van deze voorstellen. De subsidieovereenkomsten verplichten de begunstigden ertoe informatie te verstrekken voor de samenstelling van de essentiële prestatie-indicatoren van Horizon 2020. Door in plaats van de „verwachte resultaten” het bredere concept „verwachte impact” te gebruiken, neemt het risico echter toe dat de voor dit deel verstrekte informatie te algemeen is waardoor de samenstelling van de prestatiebeoordeling van Horizon 2020 bemoeilijkt wordt.

De Commissie maakt niet altijd consequent gebruik van de belangrijkste prestatiebegrippen (zoals „output”, „resultaten” en „impact”). Hoewel de instelling heeft vastgesteld hoe deze termen in het algemeen moeten worden gebruikt, houdt zij zich niet altijd aan die definities.

De Commissie is beperkt in haar vermogen om de prestaties van Horizon 2020 te monitoren en daarover verslag uit te brengen

We constateerden dat de Commissie in de huidige opzet de uitgaven en de prestaties van onderzoek en ontwikkeling (o&o) en innovatie binnen Horizon 2020 niet afzonderlijk kan monitoren of daarover verslag uitbrengen. Hoewel de financiële bijdrage van Horizon 2020 binnen Europa 2020 stevig is verankerd in het begrotingsproces door middel van de gepubliceerde programmaverklaringen, heeft de Commissie nog niet op zinvolle wijze verslag uitgebracht over de uitvoering van Horizon 2020 en de bijdrage daarvan tot Europa 2020.

Doelstellingen ongeschikt voor beheersdoeleinden, zoals ook opgemerkt op het niveau van de directoraten-generaal

Als apart onderwerp in ons hoofdstuk evalueerden we de beheersplannen en de jaarlijkse activiteitenverslagen van vier directoraten-generaal die verantwoordelijk zijn voor de uitgaven in het kader van „Natuurlijke hulpbronnen”. We merkten op dat veel van de in beheersplannen en jaarlijkse activiteitenverslagen gebruikte doelstellingen rechtstreeks waren overgenomen uit beleids- of wetgevingsdocumenten en dat deze het niveau van gedetailleerdheid misten dat noodzakelijk is voor beheers- en monitoringdoeleinden.

We doen drie aanbevelingen inzake prestatiegerelateerde kwesties, die de Commissie heeft geaccepteerd

We bevelen aan dat de Commissie:

- de prestaties van de werkprogramma’s en oproepen beoordeelt door doelstellingen op hoog niveau, zoals vastgelegd in de Horizon 2020-wetgeving, te vertalen in operationele doelstellingen op het niveau van het werkprogramma;

- de koppelingen tussen de Europa 2020-strategie (2010-2020), het meerjarig financieel kader (2014-2020) en de prioriteiten van de Commissie (2015-2019) verder verduidelijkt. Het proces van strategische planning (2016-2020) zou hiertoe gelegenheid kunnen bieden;

- ervoor zorgt dat de termen „input”, „output”, „resultaat” en „impact” consistent en in overeenstemming met de richtsnoeren voor betere regelgeving worden gebruikt.

Kwesties die van invloed zijn op de optimale kosteneffectiviteit en resultaten in de EU

In 2015 publiceerden we 25 speciale verslagen die een breed scala aan onderwerpen van doelmatigheidscontroles bestrijken en waarbij wordt beoordeeld of het EU-optreden werd beheerd overeenkomstig de beginselen van goed financieel beheer (zuinigheid, efficiëntie, doeltreffendheid). Klik hier om onze opmerkingen te lezen.

Follow-up van aanbevelingen in speciale verslagen

Dit jaar onderzochten we in hoeverre de autoriteiten van de lidstaten zich bewust zijn van en follow-up kunnen geven aan de aanbevelingen uit onze speciale verslagen, omdat, hoewel de Commissie onze voornaamste gecontroleerde is, enkele van onze aanbevelingen toch gevolgen voor hen hebben. In een door ons uitgevoerde enquête constateerden we dat er op het niveau van de lidstaten sprake is van een redelijke mate van bekendheid met de aanbevelingen van onze doelmatigheidscontroles en dat onze berichten inderdaad doordringen tot de lidstaten langs een of meer van onze gerichte communicatiekanalen. Het niveau van de formele follow-up varieert echter enorm en er zijn dan ook slechts bescheiden aanwijzingen van veranderingen van nationaal beleid en in de praktijk. Het is duidelijk dat er nog ruimte is voor verbetering en wij zullen dit de komende maanden samen met de betrokken autoriteiten en belanghebbenden verder in overweging nemen.

Wilt u meer weten? Alle informatie over onze beoordeling van de prestaties is te vinden in hoofdstuk 3 van het Jaarverslag over de EU-begroting 2015.

Onze speciale verslagen — hoofdzakelijk doelmatigheidscontroles — zijn in alle EU-talen beschikbaar op onze website.

De ontvangsten en uitgaventerreinen nader bekeken

Opmerking betreffende het bij name noemen van lidstaten in voorbeelden

Vanwege onze steekproefbenadering controleren we niet elk jaar verrichtingen in elke lidstaat, begunstigde staat en/of regio. De voorbeelden van fouten in dit document worden gegeven ter illustratie van de meest voorkomende soorten fouten. Op grond daarvan kunnen geen conclusies worden getrokken over de betrokken afzonderlijke lidstaten, begunstigde staten en/of regio’s.

Ontvangsten

Ontvangsten

153,8 miljard euro

Wat we controleerden

Onze controle betrof de ontvangsten van de EU, waarmee zij haar begroting financiert. In 2015 maakten de op basis van het bruto nationaal inkomen (bni) van de lidstaten berekende bijdragen aan de ontvangsten 64 % van het totaal uit en de op basis van de door hen geïnde belasting over de toegevoegde waarde (btw) berekende bijdragen 13 %. De traditionele eigen middelen, hoofdzakelijk douanerechten die worden geheven op importen en productieheffingen voor suiker, die namens de EU worden geïnd door overheidsinstanties van de lidstaten, leverden nog eens 13 % van de ontvangsten op; de resterende 10 % kwam uit andere bronnen.

Wat we vaststelden

Is er sprake van materiële fouten?

Neen

Geschat foutenpercentage:

0,0 % (2014: 0,0 %)

Onze controle van de ontvangsten van de EU

EU-ontvangsten op basis van bni en btw worden berekend aan de hand van macro-economische statistieken en schattingen die afkomstig zijn van de lidstaten. Onze controle van de regelmatigheid van de onderliggende verrichtingen heeft betrekking op de systemen van de Commissie voor de verwerking van de gegevens die zij ontvangt, maar niet op het oorspronkelijk genereren ervan door de autoriteiten in de lidstaten. Onze controleconclusie heeft dan ook betrekking op de impact van fouten van de Commissie op de totale ontvangsten.

Voor de douanerechten en suikerheffingen onderzoeken we de verwerking door de Commissie van door de lidstaten ingediende overzichten, de beheersingsmaatregelen in geselecteerde lidstaten, de ontvangst van de bedragen door de Commissie en de opname daarvan in de rekeningen.

Onze controle-informatie wijst uit dat deze systemen over het geheel genomen doeltreffend waren en we troffen geen fouten aan in de verrichtingen die we controleerden.

Op 26 mei 2014 werd een nieuw wetgevingspakket voor eigen middelen formeel goedgekeurd door de Raad. Zodra dit pakket door de lidstaten is geratificeerd, zal het met terugwerkende kracht van toepassing zijn vanaf 1 januari 2014. We zullen deze ontwikkelingen en de berekening van de impact met terugwerkende kracht terdege volgen.

Door middel van een voorbehoud kan een onzeker element in door een lidstaat ingediende bni-gegevens worden opengehouden voor correctie. De bni-verificatiecycli van de Commissie bestrijken lange perioden. De daaruit voortvloeiende correcties kunnen een aanzienlijke impact hebben op de bijdragen van sommige lidstaten.

Na significante correcties in 2014 hief de Commissie in 2015 het merendeel van de punten van voorbehoud op. We constateerden geen ernstige problemen in de opgeheven punten van voorbehoud die we bekeken.

We wijzen ook op de enige hangende algemene punten van voorbehoud aan het einde van 2015, die betrekking hadden op de Griekse bni-gegevens over de jaren 2008 en 2009. Hoewel er vooruitgang is geboekt met het bevorderen van de betrouwbaarheid van de Griekse bni-gegevens, zijn de punten van voorbehoud niet opgeheven.

Wat betreft de douanerechten voeren de autoriteiten van de lidstaten controles uit om na te gaan of importeurs de tarief- en invoerregelingen in acht nemen. Evenals in voorgaande jaren constateerden we dat de kwaliteit en resultaten van de bij deze controles toegepaste methodologie ( onder meer controles „na douaneafhandeling”) bij de gecontroleerde lidstaten uiteenliepen. Ook vestigen we de aandacht op de onderbreking van de verjaringstermijn van drie jaar voor mededelingen van schuld in Frankrijk, een praktijk die afwijkt van wat gangbaar is in de andere EU-landen en leidt tot een ongelijke behandeling van de marktdeelnemers binnen de EU.

Tegen het einde van 2015 had de Commissie ook een lijst van 325 openstaande punten met betrekking tot niet-naleving van EU-douaneregels die zij door middel van controles in de lidstaten had vastgesteld. Vanwege deze openstaande kwesties, die een financiële impact kunnen hebben, moeten de lidstaten maatregelen treffen om hun positie te regulariseren. We troffen ondoelmatigheden aan in het beheer van de te ontvangen bedragen (ook bekend als de B-boekhouding) in de lidstaten. De Commissie stelde soortgelijke tekortkomingen vast in 17 van de 21 door haar bezochte lidstaten.

We stelden risico’s vast met betrekking tot de invordering van douaneschulden van buiten de EU geregistreerde ondernemingen of burgers van derde landen. We troffen een aantal gevallen aan van verschillende lidstaten die niet in staat waren schulden te innen van burgers of ondernemingen die bijvoorbeeld in Belarus, de Britse Maagdeneilanden, Rusland, Zwitserland, Turkije of Oekraïne waren gevestigd.

Wat we aanbevelen

We bevelen aan dat de Commissie:

- de nodige stappen neemt om de termijnen van mededelingen van schulden voor marktdeelnemers in alle lidstaten te harmoniseren;

- ervoor zorgt dat de lidstaten de juiste geïnde bedragen aan douanerechten opgeven in de verstrekte kwartaaloverzichten en richtsnoeren verstrekken voor hetgeen geregistreerd dient te worden;

- voor zover mogelijk de invordering van douaneschulden door de lidstaten vergemakkelijkt wanneer de debiteuren niet in een EU-lidstaat zijn gevestigd, en

- de controles verbetert van de berekeningen van de bijdragen van de landen van de Europese Economische Ruimte en de Europese Vrijhandelsassociatie en van de correctiemechanismen.

Concurrentievermogen voor groei en werkgelegenheid

Concurrentievermogen voor groei en werkgelegenheid

14,5 miljard euro

Wat we controleerden

Doelstellingen van deze bestedingen zijn onder meer verbetering van onderzoek en innovatie, versterking van onderwijssystemen en bevordering van werkgelegenheid, zorgen voor een digitale interne markt, bevordering van hernieuwbare energie en energie-efficiëntie, modernisering van de vervoerssector en verbetering van het ondernemingsklimaat, vooral voor het midden- en kleinbedrijf (mkb).

Onderzoek en innovatie, uitgevoerd via het zevende kaderprogramma voor onderzoek en ontwikkeling 2007-2013 (FP7) en Horizon 2020, het nieuwe kaderprogramma voor de periode 2014-2020, maakt 62 % van de uitgaven uit. Andere belangrijke uitgaveninstrumenten steunen onderwijs, opleiding, jeugd en sport (het programma Een leven lang leren en Erasmus+), de ontwikkeling van vervoersinfrastructuur (het programma Trans-Europese netwerken en de financieringsfaciliteit voor Europese verbindingen), de energiesector (het Europees energieprogramma voor herstel), en ruimtevaartprogramma’s (programma’s voor satellietnavigatie zoals Galileo en de European Geostationary Navigation Overlay Service en het programma voor aardobservatie Copernicus).

Bijna 90 % van de uitgaven wordt gedaan in de vorm van subsidies aan particuliere en publieke begunstigden, waarbij de Commissie kosten vergoedt die de begunstigden in projectkostendeclaraties declareren.

Wat we vaststelden

Is er sprake van materiële fouten?

Ja

Geschat foutenpercentage:

4,4 % (2014: 5,6 %)

De door ons ontdekte fouten bij onderzoek en innovatie waren qua aard en omvang dezelfde als de door ons waargenomen fouten gedurende de looptijd van KP7.

In vergelijking met voorgaande jaren troffen we daarentegen minder fouten aan in betalingen voor andere uitgaveninstrumenten. Het merendeel van de fouten houdt verband met de vergoeding van niet-subsidiabele personeels- en indirecte kosten die door de begunstigden waren gedeclareerd.

Begunstigden berekenden bij de calculatie van de personeelskosten de uurtarieven voor hun projectpersoneel vaak onjuist, of zij waren niet in staat om op adequate wijze bewijs te leveren voor de tijd die daadwerkelijk aan het project was besteed. In het geval van indirecte kosten hielden de fouten verband met onjuiste vaste kosten of werden kosten meegerekend die geen verband hielden met het project. Wanneer begunstigden voor indirecte kosten een forfaitair bedrag declareerden dat op een percentage van de directe kosten was gebaseerd, leidden de fouten in de directe kosten ook tot een evenredige fout in de gedeclareerde indirecte kosten. We ontdekten ook fouten betreffende niet-naleving van de regels inzake overheidsopdrachten, hoewel we op dit gebied een algemene verbetering constateerden in het conformiteitsniveau.

Voorbeelden: vergoeding van niet-subsidiabele personeels- en indirecte kosten in het kader van FP7 en andere programma’s

We constateerden dat sommige van de personeels- en indirecte kosten van een begunstigde die met elf partners werkte in een FP7-project, voor de ontwikkeling van verbeterde geografische beheerinformatiesystemen niet-subsidiabel waren. De begunstigde had een deel van de gedeclareerde personeelskosten in werkelijkheid ingezet voor een ander project. De begunstigde nam ook niet-subsidiabele posten op in de berekening van de indirecte kosten (zoals personeelskosten die geen verband hielden met administratieve ondersteuning, marketingkosten, en kantoor- en reiskosten die geen verband hielden met de onderzoeksactiviteiten).

In een ander geval, bij een project voor de ontwikkeling van cloudcomputingdiensten dat werd gefinancierd uit het programma voor concurrentievermogen en innovatie 2007-2013, constateerden we dat de begunstigde te hoge personeelskosten had opgegeven door deze te berekenen met behulp van een standaardaantal arbeidsuren dat hoger was dan het daadwerkelijke aantal uren. De begunstigde declareerde ook niet-subsidiabele bonusbetalingen en kosten die niet waren gemaakt tijdens de verslagperiode van de kostendeclaratie.

Bijna alle fouten die wij aantroffen in kostenstaten waren het gevolg van het door de begunstigden onjuist interpreteren van de complexe subsidiabiliteitsregels, of het onjuist berekenen van hun kosten. Wij hebben twee gevallen van vermoedelijke fraude aangetroffen waarin de begunstigden hun subsidiabele projectkosten opzettelijk te hoog leken te hebben opgegeven.

Horizon 2020 heeft eenvoudiger financieringsregels dan KP7 en de Commissie leverde aanzienlijke inspanningen om de administratieve complexiteit te verminderen. In ons Jaarverslag 2014 constateerden wij echter dat sommige subsidiabiliteitscriteria in het nieuwe kaderprogramma het risico op fouten juist verhogen en wij bevolen de Commissie aan haar controlestrategie te herzien om bijvoorbeeld gevallen aan te pakken waarin onderzoekers een bijkomende vergoeding ontvangen, of deelnemers gebruikmaken van een grote onderzoeksinfrastructuur. We constateerden naar aanleiding van de beperkte toetsing die wij in 2015 hadden uitgevoerd voor Horizon 2020 dat een risico op fouten in verband met bijkomende vergoeding bestond.

De Commissie heeft een gemeenschappelijk ondersteuningscentrum opgericht dat tot doel heeft doelmatig en geharmoniseerd beheer van Horizon 2020 door de verschillende uitvoeringsorganen te realiseren. Dit is een positieve stap in de richting van de stroomlijning van IT-systemen en -operaties, de harmonisatie van het subsidiebeheer, de coördinatie van controleactiviteiten en de waarborging dat de uitvoeringsorganen de regels van Horizon 2020 consequent toepassen. Het Europees Instituut voor innovatie en technologie, dat 3 % van de Horizon 2020-begroting dient te beheren, neemt echter niet deel aan dit beheers- en controlekader.

Wat we aanbevelen

We bevelen aan dat de Commissie:

- evenals de nationale autoriteiten en de onafhankelijke controleurs alle beschikbare en relevante informatie benut om fouten te voorkomen of te ontdekken en corrigeren voordat terugbetaling plaatsvindt;

- aan de begunstigden richtsnoeren verstrekt over de specifieke verschillen tussen Horizon 2020, FP7 en soortgelijke programma’s;

- gemeenschappelijke richtsnoeren verstrekt aan de organen die de uitgaven voor onderzoek en innovatie uitvoeren, ter waarborging van een consistente behandeling van begunstigden bij de toepassing van controleaanbevelingen met betrekking tot de terugvordering van niet-subsidiabele kosten in het kader van FP7, en

- nauwlettend toeziet op de uitvoering van de geëxtrapoleerde correcties op basis van haar controles achteraf van vergoede kosten in het kader van FP7.

Economische, sociale en territoriale cohesie

Economische, sociale en territoriale cohesie

53,9 miljard euro

Wat we controleerden

Het doel van dit uitgaventerrein is het verschil in ontwikkelingsniveau tussen regio’s terug te dringen, industriegebieden met afnemende economische activiteit te herstructureren en grensoverschrijdende, transnationale en interregionale samenwerking te bevorderen. Het bestaat uit twee onderdelen: regionaal beleid en stadsontwikkeling, en werkgelegenheid en sociale zaken.

- Het regionale beleid en het beleid inzake stadsontwikkeling van de EU worden hoofdzakelijk ten uitvoer gelegd door middel van het Europees Fonds voor regionale ontwikkeling en het Cohesiefonds (CF). Zij zijn goed voor bijna 80 % van de uitgaven in 2015. Het EFRO financiert infrastructuurprojecten, het creëren of behouden van arbeidsplaatsen, initiatieven voor regionale economische ontwikkeling en activiteiten ter ondersteuning van het mkb. Het CF financiert infrastructuurinvesteringen op het gebied van milieu en vervoer.

- Het beleid inzake werkgelegenheid en sociale zaken wordt hoofdzakelijk gefinancierd uit het Europees Sociaal Fonds (ESF). De uitgaven op dit gebied betreffen ongeveer 20 % van de uitgaven en omvatten investeringen in menselijk kapitaal en ondersteunen maatregelen die erop gericht zijn het vermogen te verbeteren van werknemers en ondernemingen om zich aan te passen aan veranderingen in de arbeidspatronen, de toegang tot werkgelegenheid te verbeteren, de sociale inclusie van kansarmen te verbeteren en de institutionele capaciteit en doelmatigheid van overheidsinstellingen en overheidsdiensten te vergroten.

Het EFRO, CF en ESF vallen onder gemeenschappelijke regels, behoudens uitzonderingen in de specifieke verordeningen per fonds. Het beheer van de uitgaven wordt gedeeld met de lidstaten en behelst de cofinanciering van projecten binnen goedgekeurde uitgavenprogramma’s. De subsidiabiliteitsregels voor de vergoeding van kosten zijn op nationaal of regionaal niveau vastgesteld en kunnen per lidstaat verschillen.

Daarnaast zijn er specifieke instrumenten en fondsen zoals het Europees nabuurschapsinstrument (ENI), dat op derde landen is gericht, en het Fonds voor Europese hulp aan de meest behoeftigen (FEAD). Samen zijn zij goed voor minder dan 1 % van de totale uitgaven.

Wat we vaststelden

Is er sprake van materiële fouten?

Ja

Geschat foutenpercentage:

5,2 % (2014: 5,7 %)

De voornaamste bronnen van fouten voor de uitgaven aan „Economische, sociale en territoriale cohesie” als geheel zijn de opname van niet-subsidiabele uitgaven in de kostendeclaraties van de begunstigden en de selectie van niet-subsidiabele projecten, activiteiten of begunstigden; gevolgd door inbreuken op de openbare aanbestedingsregels en de regels inzake staatssteun.

De meeste fouten zijn te wijten aan niet-subsidiabele kosten die door de begunstigden waren gedeclareerd. Bovendien voldeden enkele van de door ons onderzochte projecten niet aan de in de verordeningen en/of nationale subsidiabiliteitsregels vastgelegde voorwaarden.

Ernstige inbreuken op de Europese en nationale aanbestedingsregels — zoals niet naar behoren uitbestede bijkomende werkzaamheden of diensten en ongerechtvaardigde onderhandse gunning van contracten — blijven een belangrijke bron van fouten voor EFRO- en CF-uitgaven. Ons Speciaal verslag nr. 10/2015 over de maatregelen die de lidstaten en de Commissie hebben getroffen om het probleem van fouten bij openbare aanbestedingen op dit uitgaventerrein aan te pakken, biedt een aanvullende analyse van deze kwesties en geeft er meer inzicht in.

Voorbeeld: niet-subsidiabele gedeclareerde kosten

In het Verenigd Koninkrijk werd voor een EFRO-project waarmee financiële steun werd verstrekt aan kmo’s een gedeelte van de financiering door de begunstigde gehouden en niet als subsidie aan kmo’s gegeven. De bedragen die de begunstigde hield, kwamen niet in aanmerking voor cofinanciering omdat zij niet voldeden aan de subsidiabiliteitsvoorwaarden.

Voorbeeld: niet-subsidiabel project

Bij een EFRO-project in de Tsjechische Republiek stond in de oproep tot het indienen van voorstellen dat uitsluitend kmo’s in aanmerking kwamen. De beheersautoriteit verstrekte op grond hiervan financiering aan een begunstigde, hoewel dit toen het project werd geselecteerd niet bevestigd was. Andere niet-subsidiabele projecten werden aangetroffen in Italië en Polen.

Voorbeeld: ernstige inbreuk op de regels inzake overheidsopdrachten

In Duitsland werden bijkomende werken voor een uit het EFRO gefinancierd wegenbouwproject, met een waarde van meer dan 50 % van de oorspronkelijke contractwaarde, onderhands aan dezelfde contractant gegund, wat in strijd is met de EU-richtlijn inzake overheidsopdrachten. Vergelijkbare gevallen werden aangetroffen bij andere EFRO-projecten in Italië en het Verenigd Koninkrijk.

We gaan ook na of de EU-staatssteunregels zijn nageleefd. Onwettige staatssteun levert de begunstigde een ongerechtvaardigd voordeel op en verstoort zo de interne markt. Uitzonderingen op de regel zijn mogelijk, maar deze moeten aan de Commissie worden gemeld en door haar worden geaccepteerd. Ons Speciaal verslag nr. 24/2016 bevat nadere informatie over de noodzaak van extra inspanningen door de Commissie en de lidstaten om inbreuken op staatssteunregels op het gebied van cohesie te voorkomen, ontdekken en corrigeren.

Voor een aanzienlijk aandeel van de verrichtingen met kwantificeerbare fouten beschikten de autoriteiten van de lidstaten over voldoende informatie om deze fouten te kunnen voorkomen of ontdekken en corrigeren voordat de uitgaven bij de Commissie werden gedeclareerd. Indien al deze informatie was gebruikt om fouten te corrigeren voordat de uitgaven bij de Commissie werden gedeclareerd, zou het geschatte foutenpercentage voor de totale uitgaven voor „Economische, sociale en territoriale cohesie” 2,4 procentpunt lager zijn geweest. Daarnaast hebben wij geconstateerd dat in een aantal gevallen de door ons ontdekte fout door de nationale autoriteiten was gemaakt. Deze fouten droegen 0,6 procentpunt bij aan het geschatte foutenpercentage.

Financiële instrumenten in EFRO en ESF

Eind 2014 bedroeg het gemiddelde uitbetalingspercentage aan eindontvangers voor de financieringsinstrumenten 57 %, hetgeen een verbetering was ten opzichte van het voorgaande jaar (47 %). Deze fondsen verlenen bijstand aan ondernemingen of stedelijke projecten door middel van kapitaalinvesteringen, leningen of garanties. In totaal zijn er 1 025 financiële instrumenten ingesteld met een toewijzing van ongeveer 16,0 miljard euro. Verscheidene lidstaten hebben moeite om het dotatiekapitaal volledig te besteden, waarbij Griekenland, Spanje, Italië, Nederland, Oostenrijk en Slowakije eind 2014 de laagste uitbetalingspercentages hadden.

Ons Speciaal verslag nr. 19/2016 bevat meer informatie over de lessen die moeten worden getrokken uit de uitvoering van de EU-begroting door middel van financieringsinstrumenten in de programmeringsperiode 2007-2013.

Beoordeling van foutenpercentages door de Commissie

In het algemeen stemt de beoordeling door de Commissie van de door de auditautoriteiten gerapporteerde foutenpercentages grotendeels overeen met de bewijsstukken die deze auditautoriteiten verstrekken. De mogelijkheden van de Commissie voor de validering (en, indien nodig, de aanpassing) van de gerapporteerde foutenpercentages blijven echter beperkt als de auditautoriteiten niet worden verplicht de Commissie meer gedetailleerde informatie te verstrekken over hun controles van verrichtingen ten behoeve van haar toetsing van de jaarlijkse controleverslagen (bijv. gegevens over de reikwijdte van de controle, dekking, substeekproeven en foutenindeling). Uit onze analyse bleek dat dergelijke informatie in 2015 vaker werd gevraagd dan in voorgaande jaren.

Over het algemeen is de berekening door de Commissie van de risicobedragen in de jaarlijkse activiteitenverslagen 2015 nauwkeurig en in overeenstemming met de beschikbare informatie die door de auditautoriteiten werd gemeld en/of verstrekt. We stelden tevens vast dat de punten van voorbehoud die de Commissie in haar jaarlijkse activiteitenverslagen van 2015 maakte, in overeenstemming waren met de instructies van de Commissie en de informatie die aan de twee directoraten-generaal werd verstrekt.

Beoordeling van projectprestaties

In onze beoordeling voor 2015 onderzochten we 149 voltooide projecten van 15 lidstaten. Voor twee van deze projecten konden we onze beoordeling niet uitvoeren omdat de beheersautoriteiten geen indicatoren hadden vastgesteld.

We constateerden ook dat bijna alle onderzochte projecten hun outputdoelstellingen volledig of gedeeltelijk hadden verwezenlijkt. Enkele lidstaten moeten echter de vaststelling van resultaatindicatoren op projectniveau verder verbeteren. Voor 38 % van de beoordeelde projecten hadden de autoriteiten van de lidstaten een prestatiemetingssysteem ingesteld om de projectoutput te kunnen monitoren, maar stelden ze geen enkele resultaatindicator en geen enkel streefdoel vast in de goedkeuringsdocumenten van het project. Ten slotte behaalden slechts vier projecten geen enkele doelstelling.

Vooruitblik: de programmeringsperiode 2014-2020

Eind 2015 was minder dan 20 % van de voor de Europese structuur- en investeringsfondsen (ESI’s) verantwoordelijke nationale autoriteiten aangewezen. Dit is een noodzakelijke stap voor de autoriteiten van de lidstaten om uitgavenstaten bij de Commissie in te dienen. Bijgevolg bestaat het risico dat de vertragingen bij de begrotingsuitvoering in de programmeringsperiode 2014-2020 groter zijn dan de vertragingen die in de periode 2007-2013 werden ondervonden.

In 2015 heeft de Commissie een groep van deskundigen op hoog niveau ingesteld die is belast met het beoordelen en bevorderen van doorvoering van vereenvoudigingsmaatregelen door de lidstaten voor begunstigden van ESIF’s en het bijdragen tot de voorbereiding van de programmeringsperiode na 2020.

Wat we aanbevelen

We bevelen aan dat de Commissie:

- de opzet en het uitvoeringsmechanisme voor de ESIF’s grondig herziet bij het opstellen van haar wetgevingsvoorstel voor de volgende programmeringsperiode, waarbij zij ook rekening houdt met de suggesties van de groep op hoog niveau inzake vereenvoudiging;

- gebruikmaakt van de tijdens de programmeringsperiode 2007-2013 opgedane ervaring en verslag uitbrengt over een gerichte analyse van de nationale subsidiabiliteitsregels voor de programmeringsperiode 2014-2020 en deze gebruikt om de lidstaten richtsnoeren te verschaffen over de wijze waarop onnodig complexe en/of belastende regels kunnen worden vereenvoudigd en vermeden;

- een wetgevingsvoorstel indient om de toepasselijke verordening te wijzigen wat betreft de verlenging van de subsidiabiliteitsperiode voor financieringsinstrumenten onder gedeeld beheer;

- het begrip terugvorderbare btw verduidelijkt voor de lidstaten, met name met betrekking tot publieke begunstigden, om uiteenlopende interpretaties van de term „niet-terugvorderbare” btw en een suboptimaal gebruik van EU-middelen te voorkomen, en

- ervoor zorgt dat alle uitgaven met betrekking tot de EFRO- en ESF-financieringsinstrumenten voor de programmeringsperiode 2007-2013 vroeg genoeg in de verklaringen van afsluiting worden opgenomen om de lidstaten in staat te stellen hun controles uit te voeren en tevens om de lidstaten aan te sporen om financieringsinstrumenten te controleren ter voorbereiding op de afsluiting van de programma’s.

Natuurlijke hulpbronnen

Natuurlijke hulpbronnen

58,6 miljard euro

Wat we controleerden

Dit uitgaventerrein heeft betrekking op het gemeenschappelijk landbouwbeleid (GLB), het gemeenschappelijk visserijbeleid (GVB) en milieumaatregelen.

Het GLB vormt de basis voor de EU-uitgaven voor landbouw. Het heeft ten doel de productiviteit van de landbouw te doen toenemen, de landbouwbevolking een redelijke levensstandaard te verzekeren, de markten te stabiliseren, de voorziening veilig te stellen en redelijke prijzen bij de levering aan verbruikers te verzekeren.

Het GLB wordt uitgevoerd via twee fondsen: het Europees Landbouwgarantiefonds (ELGF), waaruit de rechtstreekse steun en marktmaatregelen van de EU volledig worden gefinancierd, en het Europees Landbouwfonds voor plattelandsontwikkeling (Elfpo), waaruit programma’s voor plattelandsontwikkeling worden medegefinancierd samen met de lidstaten. Het beheer van de GLB-uitgaven wordt gedeeld met de lidstaten. Voor beide fondsen lopen de uitgaven via ongeveer 80 betaalorganen die verantwoordelijk zijn voor de controle van de subsidiabiliteit van steunaanvragen en voor het verrichten van betalingen aan de begunstigden.

Het GVB wordt hoofdzakelijk via het Europees Fonds voor maritieme zaken en visserij (EFMZV) uitgevoerd dat onder gedeeld beheer van de Commissie en de lidstaten staat. Het milieubeleid van de EU wordt centraal beheerd door de Commissie en het LIFE-programma is het belangrijkste fonds voor uitgaven op dit gebied.

Wat we vaststelden

Is er sprake van materiële fouten?

Landbouw — marktondersteuning en rechtstreekse steun:

Ja

Plattelandsontwikkeling, milieu, klimaatmaatregelen en visserij:

Ja

Geschat foutenpercentage1:

Natuurlijke hulpbronnen als geheel:

2,9 %

(2014: 3,6 % / zonder fouten inzake de randvoorwaarden: 3,0 %)

Waaronder:

Landbouw — marktondersteuning en rechtstreekse steun:

2,2 %

(2014: 2,9 % / zonder fouten inzake cross-compliance: 2,2 %)

Plattelandsontwikkeling, milieu, klimaatmaatregelen en visserij:

5,3 %

(2014: 6,2 % / zonder fouten inzake cross-compliance: 6,0 %)

1 De cijfers voor 2015 laten de kwalificatie van fouten inzake de randvoorwaarden in het wettelijk kader van het GLB buiten beschouwing. Dit was niet het geval voor 2014.

De aard en het patroon van de fouten bij het ELGF wijken sterk af van die bij de andere uitgaventerreinen onder „Natuurlijke hulpbronnen”.

Landbouw — marktondersteuning en rechtstreekse steun (ELGF)

Veel van de bij onze controles ontdekte fouten komen voort uit onjuiste of niet-subsidiabele opgaven door begunstigden, waarbij te hoge opgave van de oppervlakte landbouwgrond het meest voorkomt. We troffen dergelijke fouten in twaalf van de achttien bezochte lidstaten aan.

De betrouwbaarheid van de gegevens in de databank van het landbouwpercelenidentificatiesysteem (LPIS) is de afgelopen jaren verbeterd, maar we ontdekken nog steeds fouten bij opgegeven areaal. We erkennen dat onnauwkeurigheden van minder dan 2 % moeilijk zijn op te sporen en te corrigeren. Grotere verschillen tussen de gegevens inzake subsidiabiliteit die in het LPIS zijn opgenomen en het werkelijke areaal dat op orthobeelden (luchtfoto’s) in de LPIS-databank zichtbaar is, hadden echter opgespoord en gecorrigeerd moeten worden (bijv. fouten die we vaststelden in Griekenland, Spanje, Italië en het Verenigd Koninkrijk).

Een andere bron van fouten in verband met de oppervlakte van landbouwgrond betreft de nationale definities van subsidiabel blijvend grasland dat niet aan de EU-wetgeving voldoet.

Voorbeeld: nationale subsidiabiliteitscriteria die niet aan de EU-wetgeving voldoen

In Frankrijk verlenen de autoriteiten steun voor begraasbare heide en voor gebieden die zowel grasachtige vegetatie als niet-subsidiabele vegetatie zoals struiken en dichte bossen omvatten. We hadden deze kwestie al in ons Jaarverslag 2013 gerapporteerd en we treffen dergelijke gevallen nog steeds aan (zes in 2015).

In meerdere gevallen van door eindbegunstigden in de landbouw gemaakte kwantificeerbare fouten beschikten de nationale autoriteiten over voldoende informatie om deze te kunnen voorkomen of opsporen en corrigeren voordat de uitgaven bij de Commissie werden gedeclareerd. Indien alle informatie was gebruikt om fouten te corrigeren, zou het geschatte foutenpercentage 0,3 procentpunt lager zijn geweest. Daarnaast ontdekten wij vier gevallen waarin de fouten door de nationale autoriteiten waren gemaakt. Deze fouten droegen 0,6 procentpunt bij aan het geschatte foutenpercentage. We stelden ook tekortkomingen vast in de aanpassingen die waren aangebracht in de beoordeling door de Commissie van het geschatte foutenpercentage in het kader van het ELGF.

Plattelandsontwikkeling, milieu, klimaatactie en visserij

De voornaamste oorzaken van fouten in deze uitgavencategorie waren de niet-subsidiabiliteit van de begunstigde, de activiteit, het project of de uitgaven, en de niet-naleving van regels inzake overheidsopdrachten. Daarnaast constateerden we fouten in verband met de niet-naleving van agromilieuverbintenissen en te hoge opgaven van subsidiabele hectaren.

Voorbeeld: niet-subsidiabele uitgaven of activiteiten

We stelden vast dat de nationale autoriteiten in Roemenië niet voldoende rekening hielden met het aantal productiecycli bij de berekening van de uitgaven met gebruikmaking van de vereenvoudigde kostenoptie. Als gevolg daarvan werden de betalingen aan alle begunstigden systematisch te hoog opgegeven. Na verdere controles constateerden we dat tussen 2012 (bij de invoering van de steun) en oktober 2015, een bedrag tot 152 miljoen euro op een totaal van 450 miljoen euro niet-subsidiabel zou kunnen zijn. Vereenvoudigde kostenopties kunnen de administratieve lasten voor de lidstaten en de begunstigden verminderen, maar deze moeten worden gebaseerd op een deugdelijke methodologie, met name een nauwkeurige berekening van de vereenvoudigde kosten.

Voorbeeld: niet-inachtneming van de regels inzake overheidsopdrachten

We hebben gevallen van niet-naleving van de regels inzake overheidsopdrachten aangetroffen in Duitsland, Griekenland, Italië en Roemenië. De autoriteiten beoordeelden bijvoorbeeld de aanbesteding van de infrastructuur voor een (door een EU-subsidie gefinancierde) monorail in Italië die landbouwers moet helpen met het vervoer van hun olijven, hoofdzakelijk op basis van bijkomende ongerelateerde werken (nieuwe wegen, riolering en een aquaduct). Volgens de Italiaanse regelgeving inzake overheidsopdrachten is dit onregelmatig.

In een aantal gevallen van door eindbegunstigden voor dit uitgaventerrein gemaakte kwantificeerbare fouten beschikten de nationale autoriteiten over voldoende informatie om deze te kunnen voorkomen of opsporen en corrigeren voordat de uitgaven bij de Commissie werden gedeclareerd. Indien alle informatie was gebruikt om fouten te corrigeren, zou het geschatte foutenpercentage 1,7 procentpunt lager zijn geweest. Daarnaast ontdekten wij enkele gevallen waarin de fouten door de nationale autoriteiten waren gemaakt. Deze fouten droegen 1,5 procentpunt bij aan het geschatte foutenpercentage.

Andere elementen van interne controle en prestatie

Onze beoordeling of de conformiteitscontroles op landbouwgebied van de Commissie in overeenstemming waren met de internationale controlestandaarden en de voornaamste regelgevende bepalingen, wees uit dat deze over het geheel genomen aan de eisen voldeden. We constateerden ook dat de Commissie de achterstand bij de openstaande dossiers over de conformiteitsprocedures aanzienlijk heeft weggewerkt. Het controlehandboek van de Commissie bevat echter geen gedetailleerde controleprocedures of documentatievereisten voor de verificatie van de door de lidstaten verstrekte gegevens met betrekking tot financiële correcties, en in sommige gevallen vonden we geen toereikend en geschikt bewijs dat deze controles zijn verricht.

Bij onze bezoeken aan zes betaalorganen in verband met ELGF- en ELFPO-uitgaven kwamen belangrijke tekortkomingen aan het licht in verband met het LPIS, de administratieve controles, de kwaliteit van de inspecties ter plaatse en de procedures voor de invordering van onjuiste betalingen. We stelden ook tekortkomingen vast in de administratieve controles die bij vijf van de zes betaalorganen waren verricht om de subsidiabiliteit van betalingen voor plattelandsontwikkeling te verifiëren. De actieplannen om de onderliggende oorzaken van regelmatig voorkomende fouten aan te pakken worden geactualiseerd, maar verdere verbeteringen op het gebied van overheidsopdrachten zijn noodzakelijk.

Voor visserij constateerden we dat in alle vijf door ons onderzochte controles tekortkomingen in het toezicht op de controle en de controledocumentatie voorkwamen. Toen we de door de Commissie verrichte controle in Roemenië overdeden, kwamen tekortkomingen aan het licht in de administratieve controles van de beheersautoriteit, in het bijzonder in verband met aanbestedingen.