São necessárias ações para combater a fraude nas despesas da UE

Acerca do relatório Uma das principais responsabilidades da Comissão Europeia é proteger os interesses financeiros da UE contra a fraude. As Direções‑Gerais da própria Comissão, as agências de execução e o Organismo Europeu de Luta Antifraude (OLAF) trabalham em colaboração com um grande número de outras organizações, incluindo as autoridades dos Estados‑Membros e a futura Procuradoria Europeia

Na presente auditoria, o Tribunal avaliou se a Comissão está a gerir corretamente o risco de ocorrência de atividades fraudulentas lesivas do orçamento da UE, tendo constatado que esta não possui informações abrangentes e comparáveis sobre os níveis de fraude detetada em matéria de despesas da UE. Além disso, até ao momento a Comissão não realizou nenhuma avaliação sobre a fraude não detetada nem uma análise pormenorizada sobre os motivos que levam os agentes económicos a cometerem atos de fraude. Esta situação reduz o valor prático e a eficácia dos planos estratégicos da Comissão para proteger os interesses financeiros da UE contra a fraude.

O sistema atual, segundo o qual os inquéritos administrativos do OLAF sobre suspeitas de fraude são seguidos de uma investigação criminal a nível nacional, é moroso num número considerável de casos e, consequentemente, reduz a probabilidade de se conseguir intentar uma ação penal. Acresce que é frequente os relatórios finais do OLAF não apresentarem informações suficientes para iniciar a recuperação de fundos despendidos indevidamente. Menos de metade dos inquéritos do OLAF levaram à interposição de ações penais contra os alegados autores de fraude, tendo resultado na recuperação de menos de um terço das verbas da UE pagas indevidamente.

|

Síntese

Sobre a presente auditoria

IO termo fraude designa qualquer ato ou omissão intencional destinado a enganar terceiros, resultando numa perda para a vítima e num proveito para o autor da fraude. A fraude com fundos públicos está frequentemente associada à corrupção, que é geralmente entendida como qualquer ato ou omissão que implique um abuso da autoridade pública ou que procure provocar esse abuso, com o objetivo de obter um benefício indevido.

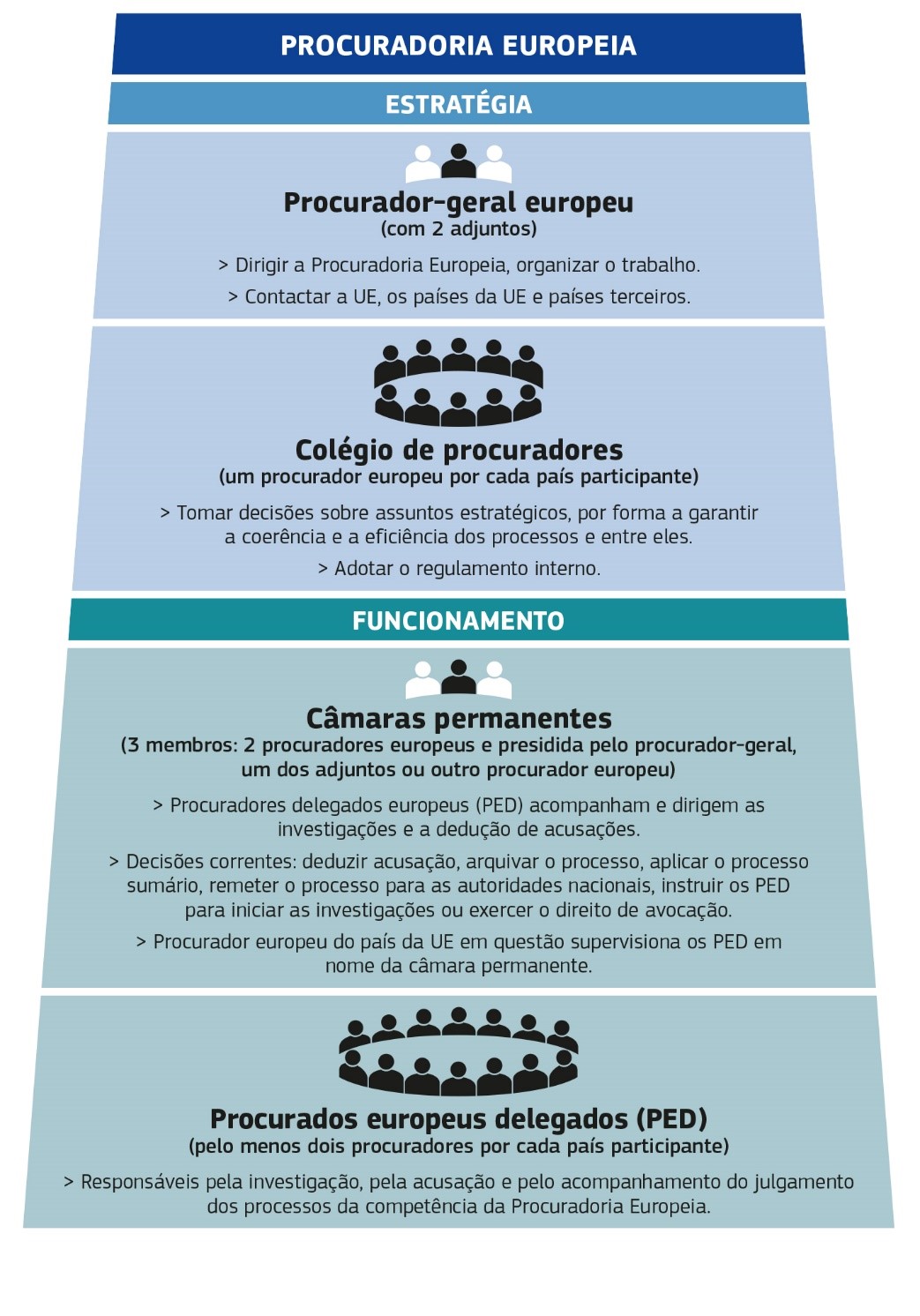

IIA Comissão e os Estados‑Membros partilham a responsabilidade pela proteção dos interesses financeiros da UE contra a fraude e a corrupção. O Organismo Europeu de Luta Antifraude (OLAF) é atualmente o principal organismo de luta antifraude da UE. Contribui para a conceção e a execução da política antifraude da Comissão e realiza inquéritos administrativos em caso de fraude lesiva do orçamento da UE. Em 2020, entrará em funcionamento uma Procuradoria Europeia, com competência para intentar ações penais por crimes lesivos dos interesses financeiros da UE em 22 Estados‑Membros.

IIIUma vez que a prevenção e a deteção da fraude são importantes para a gestão financeira da UE, o Tribunal decidiu realizar uma auditoria de resultados sobre a gestão, pela Comissão, do risco de fraude nas despesas da UE. Em especial, o Tribunal examinou:

- a estratégia antifraude da Comissão, os seus instrumentos de prevenção da fraude e o seu acesso a dados pertinentes sobre a dimensão, a natureza e as causas da fraude nas despesas da UE;

- se os inquéritos administrativos do OLAF resultaram em ações penais e na recuperação de verbas.

O Tribunal teve também em consideração as disposições relativas à criação da Procuradoria Europeia e analisou se o novo organismo poderá corrigir as insuficiências atuais.

O que o Tribunal constatou

VAo longo dos últimos dez anos, a Comissão tomou medidas para combater a fraude lesiva do orçamento da UE. Mais concretamente, adotou a Estratégia Antifraude da Comissão (EAFC), em 2011, sendo que cada Direção‑Geral (DG) ou grupo de DG aplica a sua própria estratégia operacional de combate à fraude. A Comissão criou, além disso, um Sistema de Deteção Precoce e de Exclusão (EDES) e um painel interinstitucional que presta aconselhamento sobre a eventual exclusão de operadores económicos do financiamento da UE devido a fraude ou corrupção, entre outros motivos possíveis. Todos os anos, a Comissão apresenta ao Parlamento Europeu e ao Conselho um relatório sobre a proteção dos interesses financeiros da União ("relatório PIF").

VIContudo, o Tribunal constatou que a Comissão não possui informações abrangentes sobre a dimensão, a natureza e as causas da fraude. As suas estatísticas oficiais sobre a fraude detetada não estão completas e, até ao momento, a Comissão não realizou nenhuma avaliação sobre a fraude não detetada. Estão disponíveis algumas informações sobre padrões e esquemas de fraude utilizados em diferentes setores, mas não existe uma análise pormenorizada que permita apontar os motivos que levam alguns beneficiários dos fundos da UE a terem comportamentos fraudulentos. Esta falta de informações reduz o valor prático dos planos estratégicos da Comissão, como a EAFC, que não é atualizada desde 2011.

VIIA abordagem vigente, segundo a qual o OLAF dá início a um inquérito administrativo após receber informações de outras fontes e os seus inquéritos sobre suspeitas de fraude são seguidos de investigações criminais a nível nacional, consome demasiado tempo num número considerável de casos e, assim, reduz a probabilidade de se conseguir intentar uma ação penal. Em consequência, cerca de 45% dos inquéritos do OLAF resultam em ações penais contra os presumíveis autores das fraudes. Quanto à recuperação das verbas da UE pagas indevidamente, as DG consideram, em vários casos, que os relatórios finais do OLAF não apresentam informações suficientes para servir de base ao início do processo de recuperação de fundos despendidos indevidamente. Nestes casos, as DG tomam medidas suplementares (ou contratam externamente esse trabalho) para decidir se é possível recuperar o montante recomendado pelo OLAF ou confiam nas provas recolhidas nas suas próprias auditorias.

VIIIO Tribunal considera que a criação da Procuradoria Europeia (na qual participarão 22 Estados‑Membros) é um passo na direção certa, embora a regulamentação atual implique vários riscos. A maior preocupação diz provavelmente respeito à deteção e à investigação, que serão realizadas sobretudo pelos investigadores dos Estados‑Membros sob a autoridade da Procuradoria Europeia. O regulamento não institui nenhum mecanismo que permita à Procuradoria Europeia (ou a qualquer organismo da UE) instar as autoridades dos Estados‑Membros a afetarem recursos ao trabalho proativo que é necessário para a investigação da fraude em matéria de despesas da UE, ou aos processos tratados pelos procuradores delegados. Corre‑se ainda o risco de que o extenso processo de consulta interna e de tradução necessário para o trabalho das secções da Procuradoria Europeia acabe por ser demasiado moroso para os processos penais, em que o tempo é frequentemente o recurso mais limitado.

O que o Tribunal recomenda

IXCom base nestas observações, o Tribunal considera que é necessário mais motivação e liderança na UE para tomar medidas efetivas contra a fraude nas despesas da UE. O Tribunal considera que a Comissão, em cooperação com os Estados‑Membros, tem claramente de intensificar a sua luta contra a fraude nas despesas da UE.

XA Comissão deve:

Recomendação nº 1: instituir um sistema sólido de notificação da fraude, que disponibilize informações sobre a dimensão, a natureza e as causas profundas da fraude.

Recomendação nº 2: a fim de melhorar a coordenação do combate à fraude, garantir, no contexto da responsabilidade colegial pela prevenção e deteção de fraudes, que a gestão estratégica do risco de fraude e a prevenção da fraude sejam mencionadas claramente na pasta de um dos comissários, e adotar uma estratégia antifraude nova e abrangente que tenha por base uma análise exaustiva dos riscos de fraude.

Recomendação nº 3: intensificar as suas atividades de prevenção da fraude. A Comissão deve, em especial:

- garantir que as DG utilizam o Sistema de Deteção Precoce e de Exclusão nos domínios em gestão direta e indireta e exortar os Estados‑Membros a detetarem e assinalarem os operadores económicos fraudulentos e as pessoas singulares que lhes estão associadas;

- instar todos os Estados‑Membros a utilizarem ativamente a base de dados ARACHNE para prevenir a utilização fraudulenta e irregular dos fundos da UE.

Recomendação nº 4: reconsiderar o papel e as responsabilidades do OLAF no combate à fraude nas despesas da UE à luz da criação da Procuradoria Europeia. Mais concretamente, deve propor ao Parlamento Europeu e ao Conselho medidas destinadas a atribuir ao OLAF um papel estratégico e de supervisão na ação antifraude da UE.

Introdução

Definição de fraude

01O termo fraude1 designa, geralmente, a qualquer ato ou omissão intencional destinado a enganar terceiros, resultando numa perda para a vítima e num proveito para o autor da fraude. Por exemplo, um beneficiário de uma subvenção que tente, intencionalmente, enganar o financiador com o objetivo de declarar despesas injustificadamente elevadas está a cometer fraude.

02A fraude com fundos públicos está por vezes associada à corrupção2 3, que é tradicionalmente entendida como qualquer ato ou omissão que implique um abuso da autoridade pública ou que procure provocar esse abuso, com o objetivo de obter um benefício indevido. Por exemplo, se um beneficiário subornar um funcionário para que este aceite despesas indevidamente elevadas, trata‑se de fraude e de corrupção.

03O conceito de irregularidade4 é mais lato do que o de fraude. Esta é definida como qualquer violação da lei que tenha, ou possa ter, por efeito lesar o orçamento da UE. Se esta violação da lei for cometida intencionalmente, trata‑se de fraude. Assim, o que distingue a fraude de outras irregularidades são as más intenções do autor.

Proteção dos interesses financeiros da UE contra a fraude

04O artigo 325º do Tratado sobre o Funcionamento da União Europeia (TFUE) fornece uma base jurídica para a proteção dos interesses financeiros da UE contra a fraude, a corrupção e outras atividades ilegais (anexo I).

A Comissão Europeia deve adotar as medidas necessárias para proporcionar uma segurança razoável de que quaisquer irregularidades (incluindo a fraude) na utilização do orçamento da UE são prevenidas, detetadas e corrigidas5. Partilha esta responsabilidade com os Estados‑Membros nos domínios de gestão partilhada, ou seja, nos domínios de despesas da Coesão e da Agricultura.

06A Diretiva relativa à luta contra a fraude lesiva dos interesses financeiros da União através do direito penal (Diretiva PIF)6 prevê uma definição harmonizada das infrações lesivas dos interesses financeiros da UE, bem como sanções e prazos de prescrição para estes casos. A diretiva foi adotada em 5 de julho de 2017. Os Estados‑Membros têm de a transpor para o direito nacional até julho de 20197.

07A gestão do risco de fraude lesiva do orçamento da UE conta com muitos intervenientes, tanto a nível da UE como dos Estados‑Membros (anexo II). Os principais são:

- o Organismo Europeu de Luta Antifraude (conhecido pela abreviatura da sua denominação em língua francesa, OLAF – Office européen de lutte antifraude) é atualmente o principal organismo antifraude da UE. Contribui para a conceção e a execução da política antifraude da Comissão. É o único organismo com poderes de inquérito independentes a nível da UE8;

- as Direções‑Gerais (DG) e as Agências de Execução da Comissão são responsáveis pela criação de sistemas eficazes de gestão dos riscos de fraude nos diferentes domínios do orçamento da UE;

- em regimes de gestão partilhada, as autoridades dos programas dos Estados‑Membros têm de aplicar um quadro antifraude adequado. A investigação criminal e a ação penal são também da inteira responsabilidade das autoridades judiciais nacionais;

- em outubro de 2017, vinte Estados‑Membros9 decidiram criar a Procuradoria Europeia, em que participam presentemente 22 deles. Será um organismo da UE com poderes para investigar e intentar ações penais por crimes lesivos dos interesses financeiros da UE. Nos termos do artigo 120º, nº 2, do Regulamento que institui a Procuradoria Europeia10, este organismo não começará a funcionar antes de decorridos três anos após a data de entrada em vigor do regulamento, ou seja, não antes do final de 2020.

O Tribunal de Contas Europeu (TCE) é o auditor independente da UE. Examina a legalidade e a regularidade de todas as receitas e despesas e garante a boa gestão financeira. Se, durante o seu trabalho, detetar casos de suspeita de fraude, o Tribunal comunica‑os ao OLAF para análise preliminar e possível inquérito11.

09Por último, nos termos do artigo 325º, nº 4, do TFUE, o TCE deve ser consultado sobre quaisquer medidas a adotar pelo legislador nos domínios da prevenção e combate das fraudes lesivas dos interesses financeiros da União. Nos últimos anos, a Comissão publicou várias propostas legislativas relacionadas com o tema da presente auditoria (ver o anexo III). O Tribunal emitiu o seu parecer sobre algumas delas12.

Âmbito e método da auditoria

10Na sua auditoria, o Tribunal avaliou se a Comissão está a gerir corretamente o risco de fraude nas despesas da UE, tendo examinado em especial:

- se a Comissão avalia corretamente a dimensão, a natureza e as causas da fraude nas despesas da UE;

- se a Comissão possui um quadro estratégico eficaz para a gestão do risco de fraude;

- se a Comissão se centra suficientemente na prevenção da fraude;

- se os inquéritos administrativos do OLAF resultam em ações penais e na recuperação das verbas.

Figura 1

Âmbito da auditoria do Tribunal relativamente ao OLAF

Fonte: TCE.

O Tribunal analisou, além disso, a probabilidade de a Procuradoria Europeia corrigir as insuficiências detetadas na atual configuração do combate à fraude nas despesas da UE.

12Na sua auditoria, o Tribunal centrou‑se unicamente na fraude cometida relativamente às despesas da UE, abrangendo todos os seus principais domínios de despesas (Agricultura, Coesão, Investigação e Ações Externas). Centrou‑se sobretudo nas ações da Comissão destinadas a prevenir e responder à fraude detetada, não tendo examinado os inquéritos do OLAF sobre as receitas da UE. No respeitante aos inquéritos externos do OLAF, o Tribunal centrou‑se nas recomendações de natureza financeira e judicial, dado serem as realizações principais deste organismo13. O Tribunal não examinou os inquéritos dirigidos a funcionários ou outros empregados da UE, a membros de instituições ou órgãos ou a responsáveis de organismos.

13O Tribunal baseou as suas observações nas fontes de provas seguintes:

- análise de documentação na matéria (documentos da Comissão e do OLAF, relatórios do Tribunal, estudos e investigação pertinentes) e bases de dados (SGI e Arachne);

- entrevistas com funcionários do OLAF e com funcionários de sete DG responsáveis por despesas (DG AGRI, DG EMPL, DG REGIO, DG RTD, DG DEVCO, DG CNECT e DG HOME), bem como DG e outros serviços internos que desempenham um papel importante na supervisão da gestão do risco de fraude pela Comissão (Comité de Fiscalização do OLAF, Secretariado Geral, DG BUDG e SAI);x

- entrevistas com organismos externos à Comissão, como a Europol e a Eurojust;

- visitas aos Serviços de Coordenação Antifraude (AFCOS), às procuradorias e aos ministérios competentes em quatro Estados Membros (Bulgária, Berlim e Brandeburgo na Alemanha, Roma e Perúgia em Itália e Polónia);

- um inquérito enviado às instituições superiores de controlo (ISC) dos 28 Estados Membros, 23 das quais responderam, e um inquérito enviado pela Europol no âmbito desta auditoria para os seus 28 pontos de contacto nacionais, 13 dos quais responderam;

- contributos de 15 peritos (criminologistas, juristas e cientistas sociais, procuradores), que apresentaram opiniões e aconselhamento ao longo da auditoria, bem como observações sobre as conclusões preliminares do Tribunal.

Observações

A Comissão não conhece suficientemente a dimensão, a natureza e as causas da fraude

14A avaliação da dimensão da fraude é o primeiro passo de uma abordagem corretamente planeada e aplicada de combate à fraude. Sem bons dados fundamentais sobre a fraude, é mais difícil planear e acompanhar as ações antifraude.

15A fraude contra fundos geridos a nível institucional, como as verbas da UE, é um crime oculto, ou seja, que não pode ser descoberto se não forem realizados controlos ex ante ou ex post com esse objetivo específico. Uma vez que estes controlos não podem ser exaustivos e nem sempre são produtivos, certos casos nunca são detetados. Esta situação é agravada pela inexistência de vítimas individuais da fraude contra fundos geridos a nível institucional que denunciem os crimes e os deem a conhecer às autoridades competentes. A figura 2 representa a fraude não detetada e as fases que decorrem entre a deteção de um caso de suspeita de fraude e a comprovação de fraude por um tribunal.

Figura 2

Níveis de fraude

Fonte: TCE.

Devido à sua natureza oculta, o fenómeno da fraude não pode ser estimado puramente com base em estatísticas oficiais sobre os casos denunciados e investigados. Os métodos de investigação sociológica poderiam trazer perspetivas suplementares úteis sobre a dimensão e a natureza do problema.

17No que se refere às despesas da UE, as informações sobre o nível da fraude detetada são registadas em três bases de dados distintas (figura 3).

Figura 3

Informações sobre a fraude detetada

Fonte: TCE.

O OLAF, na qualidade de principal organismo de luta antifraude da UE, é responsável, em nome da Comissão, pela recolha e pela compilação de estatísticas e informações sobre a fraude nas despesas da UE. Os Estados‑Membros e os países candidatos são legalmente obrigados14 a comunicar ao OLAF, como parte da Comissão, todos os principais casos de irregularidades que tenham detetado nas receitas (Recursos próprios tradicionais) e nas despesas (Coesão, Agricultura e Fundos de pré‑adesão) da UE. Além disso, são obrigados a comunicar se essas irregularidades dão origem a processos administrativos ou judiciais iniciados a nível nacional, para determinar se o comportamento foi intencional (suspeita de fraude) ou se a fraude foi comprovada por uma decisão judicial definitiva (fraude comprovada). Assim, os Estados‑Membros e os países candidatos devem primeiro registar uma irregularidade e depois indicar se essa irregularidade foi fraudulenta (suspeita de fraude ou fraude comprovada) ou não fraudulenta. No respeitante às despesas, esta comunicação é realizada através de um sistema informático denominado Sistema de Gestão de Irregularidades (SGI), pelo qual o OLAF é responsável. A comunicação a respeito das receitas é feita através do sistema OWNRES, que é gerido pela DG BUDG.

19O OLAF possui o seu próprio sistema de gestão de processos, que fornece informações sobre inquéritos encerrados e em curso relativos a fraude, corrupção e irregularidades graves que afetem fundos da UE. As autoridades dos Estados‑Membros também podem ter as suas próprias bases de dados para registar casos de suspeitas de fraude lesiva dos interesses financeiros da UE ou dos respetivos orçamentos nacionais.

20Na presente secção, o Tribunal examina a qualidade das informações utilizadas pela Comissão sobre os níveis de fraude detetada e não detetada, bem como o tipo de análise que a Comissão realiza para determinar os padrões e esquemas mais típicos de fraude, as causas da fraude e o perfil dos autores de fraudes na UE. O Tribunal avalia ainda o modo como a Comissão integra estas informações nas suas avaliações do risco de fraude.

Os dados sobre o nível de fraude detetada estão incompletos

21A Comissão publica o valor da fraude detetada, juntamente com as análises subjacentes, anualmente num relatório denominado "relatório PIF"15. De acordo com este relatório, a fraude detetada nas despesas da UE em 2017 correspondeu a 390,7 milhões de euros, ou seja, 0,29% dos pagamentos totais do orçamento da UE (figura 4).

Figura 4

Despesas da UE: fraude detetada por domínio de despesas (2017)

| Domínio de despesas da UE | A partir de dados da Comissão e relatórios dos Estados Membros e países candidatos (em milhões de euros) |

As % ofxpayments |

|---|---|---|

| Em % dos pagamentos* | 320* | 0.94 %* |

| Recursos naturais | 60 | 0.11 % |

| Despesas diretas | 7 | 0.04 % |

| Pré adesão | 3 | 0.18 % |

| Total | 308 | 0.29 % |

* Nos domínios de despesas da Coesão e das Pescas, que se baseiam inteiramente em programas plurianuais, a Comissão sugere a utilização de dados que abranjam períodos de programação completos e não alterações de ano para ano. No total do ciclo de programação de 2007‑2013, as fraudes identificadas representam 0,44% dos pagamentos.

Fonte: TCE, com base no Relatório PIF de 2017 (pp. 14, 22, 24 e 25) e no documento de trabalho dos serviços da Comissão SWD(2018) 386 final "Statistical evaluation of irregularities reported for 2017" (Avaliação estatística das irregularidades comunicadas relativas a 2017), pp. 47, 66, 102, 103 e 106.

Para calcular estes valores relativos à fraude detetada, a Comissão utiliza os seus próprios dados nos casos em que efetua a gestão direta das despesas e, nos casos relativos a despesas de gestão partilhada, utiliza dados transmitidos ao OLAF pelos Estados‑Membros e pelos países candidatos através do SGI.

23Com base nos resultados da sua auditoria, resumidos nos pontos seguintes, o Tribunal concluiu que estes valores não apresentam um panorama completo do nível de fraude detetada nas despesas da UE. Esta conclusão aplica‑se tanto à gestão partilhada como às outras modalidades de gestão.

24No caso da gestão partilhada, a Comissão considera que o principal problema da falta de denúncia diz respeito a casos sob investigação pelos serviços das procuradorias de que as autoridades responsáveis pela execução dos programas em causa não têm conhecimento16. Não obstante, o Tribunal encontrou os seguintes motivos adicionais para uma comunicação insuficiente da dimensão da fraude:

- as autoridades dos Estados‑Membros não comunicam todos os casos objeto de inquérito pelo OLAF. Dos 20 casos do OLAF verificados pelo Tribunal, apenas três tinham sido registados no sistema SGI pelas autoridades dos Estados‑Membros;

- podem também surgir casos fraudulentos das atividades de organismos públicos intermediários envolvidos na execução de um programa operacional através da seleção de projetos ou de concursos públicos:

- o direito da UE17 não exige que as autoridades dos Estados‑Membros comuniquem casos fraudulentos ou não fraudulentos em que os organismos públicos tenham exercido os poderes de uma autoridade pública e não tenham atuado na qualidade de operador económico. O Tribunal constatou problemas de falta comunicação de todos os casos em situações em que organismos públicos agem na qualidade de operadores económicos;

- quando ocorrem irregularidades, fraudulentas ou não, na seleção de projetos antes de ser atribuído qualquer financiamento a algum deles em particular, nem sempre é possível identificar o projeto irregular ou fraudulento em causa de modo a introduzir os dados necessários no SGI. O Tribunal detetou este tipo de casos em dois Estados‑Membros;

- para reduzir os encargos administrativos das autoridades dos Estados‑Membros, o direito da UE apenas as obriga a comunicar irregularidades, fraudulentas ou não fraudulentas, que afetem um montante superior a 10 000 euros de verbas da UE18. No caso da Agricultura e do Fundo Social Europeu, há um grande número de pagamentos inferiores ao limiar de 10 000 euros e, por conseguinte, pagamentos potencialmente fraudulentos inferiores ao limiar de comunicação que não são comunicados. Durante a auditoria, o Tribunal encontrou o caso de um Estado‑Membro em que as irregularidades comunicadas no SGI relativamente ao Fundo Europeu Agrícola de Garantia e ao Fundo Europeu Agrícola de Desenvolvimento Rural representavam apenas uma pequena fração (7%) de todas as irregularidades detetadas pelo Estado‑Membro relativamente a estes dois fundos. Por outro lado, dos 7% de irregularidades comunicadas, uma percentagem elevada (60%) foi qualificada pelo Estado‑Membro como suspeitas de fraude.

A Comissão lançou várias orientações19 sobre a comunicação de irregularidades e a respetiva sinalização como suspeitas de fraude. No entanto, a comunicação ainda varia entre Estados‑Membros, o que se deve sobretudo às interpretações divergentes de "suspeita de fraude" e "primeiro auto administrativo ou judicial"20. Estas definições são importantes para determinar precisamente em que casos uma irregularidade deve ser assinalada como fraudulenta (suspeita de fraude). O quadro apresentado no anexo 4 revela que alguns Estados‑Membros apenas qualificam as irregularidades como suspeitas de fraude após uma decisão judicial definitiva, enquanto outros o fazem numa fase muito mais precoce do processo.

26Para dar mais ênfase à deteção e à comunicação da fraude, o OLAF introduziu, em 2015, dois novos indicadores: a "taxa de deteção de fraude", que corresponde ao valor da fraude suspeita ou comprovada detetada num Estado‑Membro em percentagem dos pagamentos totais efetuados nesse país durante um determinado período, e o "nível de frequência de fraude", que é o número de casos de fraude suspeita ou comprovada num Estado‑Membro em percentagem do número total de irregularidades detetadas nesse país durante um determinado período. Foram criados indicadores semelhantes para irregularidades não fraudulentas (a "taxa de deteção de irregularidades" e o "nível de frequência de irregularidades"). A figura 5 inclui informações sobre as taxas de deteção de fraude e de irregularidades de cada Estado‑Membro relativamente ao domínio da Coesão no período de 2007‑2013.

27Estes indicadores salientam a existência de disparidades significativas no nível (valor e número de casos) de irregularidades e de fraude detetadas e comunicadas pelos Estados‑Membros. Por exemplo, dez Estados‑Membros comunicaram menos de dez casos de suspeita de fraude durante todo o período de programação de 2007‑2013 e doze registaram taxas de deteção de fraude inferiores a 0,1%. Oito Estados‑Membros categorizaram mais de 10% de todas as irregularidades comunicadas como suspeitas de fraude, ao passo que catorze outros o fizeram em menos de 5% dos casos.

28A Comissão considera que as diferenças significativas entre os Estados‑Membros em termos de comunicação sobre a fraude e a irregularidade podem estar ligadas à configuração dos sistemas nacionais de combate à fraude, e não só à falta de harmonização da comunicação. A Comissão não disponibilizou uma análise mais pormenorizada dos motivos subjacentes a estas diferenças.

29Uma outra indicação da existência de problemas em matéria de comunicação e de deteção é o facto de a correlação entre as estatísticas oficiais sobre as taxas de deteção de fraude comunicadas e os resultados dos indicadores do risco de corrupção ser fraca (figura 5)): alguns países com baixas pontuações no Índice de Perceção da Corrupção (IPC) da Transparência Internacional ou no Índice de Integridade Pública (IIP) e, por isso, considerados menos transparentes, notificam muito poucos ou nenhuns casos de fraude.

Figura 5

Taxa de deteção de irregularidades e fraude por Estado‑Membro versus resultados do IPC, do IIP e do Eurobarómetro

* O Índice de Perceção da Corrupção (IPC) da Transparência Internacional classifica os países pelos respetivos níveis de perceção da corrupção, determinados por avaliações de peritos e sondagens de opinião. A classificação é feita numa escala de 0 (muito corrupto) a 100 (nada corrupto).

** O Índice de Integridade Pública (IIP) é um índice composto que contém seis componentes: independência judicial, carga administrativa, abertura comercial, transparência orçamental, cidadania eletrónica e liberdade de imprensa. Visa apresentar um panorama objetivo e abrangente do estado do controlo da corrupção em 109 países. A classificação é feita numa escala de 1 (baixo controlo da corrupção) a 10 (elevado controlo da corrupção).

*** O Eurobarómetro de 2015 avalia a perceção dos cidadãos da UE. Q1_B. Defraudar o orçamento da UE: a dimensão do problema é bastante frequente?

A Comissão não efetua controlos exaustivos sobre a qualidade dos dados comunicados no SGI, nem pede às autoridades dos Estados‑Membros que apresentem garantias quanto à fiabilidade dos dados que comunicam. No quadro das auditorias aos sistemas, são realizados controlos parciais da conformidade com as obrigações de comunicação.

31Nem o OLAF nem nenhum outro organismo da Comissão recolhem informações sobre processos penais ligados aos interesses financeiros da UE investigados pelas autoridades nacionais. Os Estados‑Membros possuem os seus próprios sistemas de registo de processos sob investigação, e quase metade não distingue entre crimes financeiros lesivos dos interesses nacionais e crimes financeiros lesivos dos interesses da UE. Por conseguinte, nem a Comissão nem esses Estados‑Membros possuem dados relativos especificamente à fraude nas despesas da UE.

32No domínio das despesas geridas diretamente pela Comissão, o valor das despesas suspeitas de serem fraudulentas baseia‑se nos montantes assinalados como fraudulentos e registados no sistema contabilístico da Comissão. O Tribunal constatou que alguns dados não estão incluídos no valor das despesas suspeitas de serem fraudulentas. Em alguns casos, a Comissão recupera as verbas fraudulentas deduzindo o montante em questão de pedidos futuros sem emitir uma ordem formal de cobrança. Estas situações nem sempre são assinaladas como fraudulentas, apesar de as orientações da Comissão assim o ditarem. Além disso, alguns casos de suspeitas de fraude não exigem um inquérito do OLAF, sendo, em vez disso, seguidos pelas DG através de auditorias. Estas situações nem sempre são incluídas no valor de despesas fraudulentas comunicado. A Comissão ainda não elaborou orientações claras sobre o modo como estes dados devem ser compilados.

A Comissão não tem conhecimento do nível de fraude não detetada

33A Comissão não faz quaisquer estimativas em relação à fraude não detetada. Além disso, nunca realizou um inquérito às vítimas ou testemunhas de crimes que se centrasse na fraude nas despesas da UE. A Comissão informou o Tribunal de que não considerava que os inquéritos às vítimas ou testemunhas de crimes e os inquéritos de perceção fossem instrumentos adequados para adquirir um melhor conhecimento sobre a dimensão global da fraude nos subsídios da UE, uma vez que um inquérito às vítimas de fraudes lesivas do orçamento da UE implicaria custos substanciais, não sendo claro a quem estas questões sociológicas deveriam ser dirigidas.

34No entanto, foram utilizados estudos baseados na perceção e na experiência para avaliar a corrupção, que também é um crime oculto. Entre os indicadores de avaliação da corrupção amplamente aceites encontram‑se o Índice de Perceção da Corrupção da Transparência Internacional e o Indicador do Controlo da Corrupção do Banco Mundial. Estes índices utilizam os resultados de estudos baseados na perceção. Os inquéritos deste tipo não são realizados para substituir as estatísticas oficiais, mas sim para as complementar.

35Para além dos inquéritos baseados na perceção, foram também realizados recentemente alguns estudos para estimar o nível de risco de corrupção ou de controlo da corrupção utilizando dados administrativos objetivos21.

36No domínio da Coesão, a DG REGIO iniciou um estudo de avaliação da qualidade da governação a nível regional, com recurso a dados relativos à contratação pública. Um dos indicadores de desempenho medidos foi o controlo dos riscos de corrupção (caixa 1) ). O conhecimento desta variação regional ou setorial é essencial para compreender os riscos de corrupção e os gerir de forma eficaz.

Caixa 1

Estudo sobre a qualidade da governação a nível regional, com recurso a dados relativos à contratação pública

Em 2017, a DG REGIO iniciou um estudo região a região sobre o desempenho em matéria de contratação pública nos Estados‑Membros, utilizando um indicador do risco de corrupção inovador desenvolvido pelo projeto de investigação DIGIWHIST, na Universidade de Cambridge. Este método utiliza grandes volumes de dados de bases de dados de contratação pública em grande escala (Tenders Electronic Daily), dados de registos de empresas e dados financeiros e patrimoniais22.

Este método de avaliação da corrupção indica que a variação entre regiões ou setores é superior à verificada entre diferentes países, uma vez que a comparação das diferenças entre países oculta um vasto conjunto de diferenças dentro dos próprios países.

Estes exemplos demonstram que é realmente possível conhecer melhor a dimensão da fraude ou da corrupção não detetadas.

A análise dos padrões e dos riscos de fraude pela Comissão é insuficiente

38O conhecimento dos padrões de fraude contribui para que as avaliações do risco de fraude sejam mais exatas e atuais e ajuda a determinar e aplicar os controlos pertinentes para prevenir e detetar a fraude.

39A Comissão analisa os diferentes tipos de fraude para cumprir:

- a sua obrigação anual de apresentar ao Parlamento Europeu e ao Conselho um relatório sobre as medidas adotadas por si própria e pelos Estados‑Membros na luta contra a fraude e o resultado dessas ações (no relatório PIF), bem como as suas obrigações ao abrigo da legislação setorial;

- o quadro de controlo interno da Comissão, que exige uma avaliação do risco de fraude.

O relatório PIF de 2016 inclui uma secção sobre os tipos de irregularidades comunicadas como fraudulentas relativamente a ambos os fundos no domínio da Agricultura, bem como relativamente ao domínio prioritário "Investigação e desenvolvimento tecnológico" (I&DT) para o período de 2007‑2013 no caso dos fundos estruturais. A análise do modus operandi apresentada no relatório inclui diferentes tipos de irregularidades comunicadas como fraudulentas23.

41Para além do relatório PIF, o OLAF também elaborou várias análises, denominadas "coletâneas de casos", que abrangem os principais padrões de fraude, vulnerabilidades e sinais de alerta. Estas coletâneas contêm uma lista de casos anónimos baseada no trabalho de inquérito do OLAF, juntamente com dados dos Estados‑Membros.

42São bons exemplos do modo como os dados provenientes dos inquéritos do OLAF e de outras fontes podem ser utilizados para obter informações atempadas sobre as principais ameaças de fraude ao orçamento da UE. No entanto, as coletâneas são documentos pontuais, que não estão sujeitos a atualizações regulares. O OLAF elaborou quatro coletâneas deste tipo relacionadas com a fraude24, publicadas em 2010, 2011, 2012 e 2013, não tendo publicado nenhuma atualização desde então. Por exemplo, a coletânea de casos mais recente relativa aos fundos estruturais, publicada em 2011, diz respeito aos períodos de programação de 1994‑1999 e 2000‑2006.

43Atualmente, os riscos de fraude são avaliados a nível das DG. Não são realizadas avaliações do risco de fraude a nível central para a Comissão no seu conjunto, e não existe um registo do risco de fraude a nível institucional. Estas informações devem ser tidas em conta na Estratégia Antifraude da Comissão (EAFC). A EAFC, adotada em 2011, não inclui informações sobre a possível existência de um risco de fraude subjacente nem sobre os resultados desta análise.

44O Tribunal analisou as avaliações do risco de fraude realizadas por sete DG da Comissão. Estas avaliações basearam‑se unicamente numa análise da fraude detetada, combinando informações provenientes de diferentes fontes internas (por exemplo, o SGI, o OLAF, os resultados das auditorias das DG e as constatações do TCE). Não utilizam outras informações provenientes de fontes externas, como estatísticas nacionais sobre a criminalidade ou relatórios oficiais dos governos, análises e relatórios de ONG, indicadores do risco de corrupção ou inquéritos, para complementar as suas análises do risco de fraude. Por conseguinte, a conclusão retirada por cinco das sete DG responsáveis por despesas de que o risco de fraude é baixo não se baseia numa análise exaustiva que contemple todos os elementos necessários25.

45As informações contidas no registo global de fraude criado pelo Chartered Institute of Public Finance and Accountancy, juntamente com a empresa de contabilidade Moore Stephens, sugerem que o risco de fraude poderia ser superior nas despesas com subvenções (que representam uma parte significativa das despesas da UE). Este registo baseia‑se num inquérito global realizado a mais de 150 profissionais de contabilidade e risco de fraude de 37 países, destinado a determinar as regiões do mundo com riscos mais graves. Os inquiridos consideraram 18 tipos diferentes de risco de fraude e de suborno, classificando‑os de 1 (risco mais baixo) a 5 (risco mais elevado). Quase metade (48%) dos inquiridos afirmaram que a fraude nas subvenções representa um risco elevado ou muito elevado, colocando-a em primeiro lugar no registo26.

46Alguns dos peritos consultados consideram que é importante utilizar vários métodos diferentes, adaptados ao tipo de despesa, para conhecer melhor o risco, a dimensão e a natureza da fraude nas despesas da UE. Por exemplo, no caso da política agrícola comum, cujo financiamento é atribuído sobretudo através de direitos, havendo pouca discricionariedade no modo como as verbas da UE são distribuídas, uma possível forma de avaliar a dimensão de despesa fraudulenta poderá ser avaliando as perdas por fraude. No caso dos projetos de investimento, poderá ser possível determinar o risco de fraude e corrupção analisando conjuntos de dados administrativos (grandes volumes de dados), como bases de dados de contratação pública e de contratos, bem como candidaturas a subvenções e respetivas decisões. A realização de inquéritos junto dos beneficiários da UE ou dos organismos responsáveis pela gestão dos fundos da UE também poderá proporcionar informações complementares.

A Comissão não analisou as causas da fraude

4747 Nem o OLAF nem as DG da Comissão realizaram uma análise pormenorizada das principais causas da fraude ou das características dos autores da fraude. A Comissão não considera que determinar essa motivação acrescente valor significativo à sua luta contra a fraude.

48O tipo de suspeita de fraude mais frequentemente detetado pelo Tribunal nas suas auditorias é a criação artificial pelos beneficiários das condições necessárias para aceder a fundos da UE. Este modus operandi demonstra que os autores de fraude nem sempre fazem parte da criminalidade organizada, sendo antes indivíduos (beneficiários de fundos da UE) que quebram intencionalmente as regras para receberem fundos da UE a que acreditam terem legitimamente direito. Alguns dos especialistas salientaram a possibilidade de existir um nexo causal entre a complexidade das regras e a fraude. A caixa 2 apresenta um exemplo referido pelo Tribunal no seu Relatório Anual de 201427.

Caixa 2

Criação artificial de condições para obter ajuda ao desenvolvimento rural

Vários grupos de pessoas (pertencentes à mesma família ou ao mesmo grupo económico) criaram diversas entidades com o objetivo de obterem ajuda num valor superior ao limite máximo permitido pelas condições da medida de investimento. Os beneficiários declararam que essas entidades estavam a funcionar de forma independente, mas, na prática, esse não era o caso, pois estavam concebidas para funcionar em conjunto. Na verdade, pertenciam ao mesmo grupo económico, partilhando a sede, o pessoal, os clientes, os fornecedores e as fontes de financiamento.

Um estudo sobre os riscos de corrupção nos Estados‑Membros da UE sugere que a oportunidade de realizar despesas a título discricionário sem controlos adequados aumenta o risco de corrupção nas despesas28. Alguns dos especialistas apontaram um tipo de riscos semelhante. Seria, assim, conveniente que o OLAF ou as DG da Comissão analisassem o modo como a discricionariedade nos programas cofinanciados pela UE afeta o risco de fraude num determinado domínio de despesas. Esse é especialmente o caso no domínio da gestão partilhada (por exemplo, Fundos Europeus Estruturais e de Investimento), em que os organismos dos Estados‑Membros responsáveis pela distribuição dos fundos têm poderes discricionários quanto à definição dos critérios e das condições de elegibilidade.

Existem insuficiências na abordagem estratégica da Comissão em matéria de gestão do risco de fraude

50A fraude é um problema transversal. A sua redução, para ser bem‑sucedida, exige esforços e um amplo conjunto de ações por parte de muitos intervenientes. Ao mesmo tempo, contudo, as organizações normalmente não possuem uma unidade operacional cuja atividade principal seja a luta contra a fraude. Por conseguinte, é boa prática designar uma entidade ou um dirigente superior para liderar e supervisionar as atividades antifraude da organização29. É igualmente crucial definir de forma clara as funções e as responsabilidades das unidades operacionais envolvidas, uma vez que esta é a única forma de evitar a duplicação de funções e de avaliar o impacto real de cada interveniente.

51A fraude é um problema transversal. A sua redução, para ser bem‑sucedida, exige esforços e um amplo conjunto de ações por parte de muitos intervenientes. Ao mesmo tempo, contudo, as organizações normalmente não possuem uma unidade operacional cuja atividade principal seja a luta contra a fraude. Por conseguinte, é boa prática designar uma entidade ou um dirigente superior para liderar e supervisionar as atividades antifraude da organização29. É igualmente crucial definir de forma clara as funções e as responsabilidades das unidades operacionais envolvidas, uma vez que esta é a única forma de evitar a duplicação de funções e de avaliar o impacto real de cada interveniente.

No quadro de governação da Comissão, as responsabilidades estão divididas, mas a supervisão da gestão do risco de fraude a nível institucional é insuficiente

52O Tribunal analisou as funções e as responsabilidades normais (mais frequentes) dos vários organismos no que diz respeito aos principais resultados relacionados com a fraude em cada uma das fases do combate à fraude: planeamento, execução e comunicação (anexo V).

53No quadro de governação da Comissão, as funções e as responsabilidades dos seus departamentos envolvidos nas ações antifraude estão divididas. Porém, a supervisão da gestão do risco de fraude a nível institucional é insuficiente. Os organismos têm, na sua maioria, um papel consultivo. Os principais intervenientes responsáveis por ações antifraude são o Colégio de Comissários, as DG e as autoridades dos Estados‑Membros.

54O presidente da Comissão define as responsabilidades de cada comissário em cartas de missão individuais. Exige que todos os comissários garantam a boa gestão financeira dos programas pelos quais são responsáveis, incluindo a proteção do orçamento da UE contra a fraude. A carta de missão do comissário para o Orçamento e Recursos Humanos, que é responsável pelo OLAF, exige que este se centre no reforço da investigação da fraude lesiva do orçamento da UE, da corrupção e das faltas graves no seio das instituições europeias, apoiando o trabalho do OLAF, cuja independência em matéria de inquérito deve ser preservada. A gestão estratégica do risco de fraude e a prevenção da fraude não são mencionadas especificamente na pasta deste, nem de qualquer um dos outros comissários.

55> O OLAF é o principal organismo de luta antifraude da UE e é obrigado, nos termos do Regulamento (UE, Euratom) nº 883/2013 ("Regulamento OLAF") a contribuir para o desenvolvimento da política antifraude da Comissão. No entanto, nem o OLAF nem qualquer outro serviço da Comissão desempenha um papel de relevo na supervisão do planeamento e da execução das ações antifraude da Comissão, nem na comunicação dos resultados. Tendo em conta o modelo de governação da Comissão, o OLAF não é responsável por nenhuma decisão que afete os gestores orçamentais delegados ou os Estados‑Membros. O OLAF presta orientação e formula recomendações aos responsáveis pelas várias ações antifraude (anexo V).

56A Comissão partilha a responsabilidade pela proteção dos interesses financeiros da UE contra a fraude com os Estados‑Membros nos domínios de despesas da Coesão e da Agricultura. A Comissão não possui atualmente nenhum procedimento regular para determinar o grau de eficácia do seguimento dos casos de suspeita de fraude pelos Estados‑Membros. Também não dispõe de mecanismos eficazes para os impelir a tomarem medidas contra a fraude ou para acompanhar ou influenciar essas medidas.

57Várias outras organizações internacionais aperceberam‑se da necessidade deste tipo de mecanismos de acompanhamento. Por exemplo, o Grupo de Trabalho da OCDE sobre o Suborno, composto por membros das autoridades judiciais e de aplicação da lei dos Estados‑Membros, orienta e supervisiona a aplicação e a execução da Convenção da OCDE contra a Corrupção30. Este grupo de trabalho desenvolveu vários procedimentos e práticas que lhe permitem, e aos Estados‑Membros da OCDE, influenciar‑se mutuamente para reforçar as respetivas capacidades de aplicação da convenção30. (caixa 3).

Caixa 3

Mecanismos de acompanhamento do Grupo de Trabalho da OCDE sobre o Suborno

O principal instrumento utilizado pelo Grupo de Trabalho da OCDE sobre o Suborno é o exame pelos pares, em que peritos externos avaliam a legislação de cada Estado‑Membro da OCDE, bem como os esforços envidados para a aplicar. Estes relatórios de acompanhamento por país contêm ainda recomendações que são posteriormente seguidas de forma atenta. O grupo de trabalho acompanha ainda, numa base rotativa, as investigações criminais iniciadas pelos Estados‑Membros e elabora estudos e medidas não vinculativas destinadas a reforçar a integridade no setor público e a aumentar as capacidades dos Estados‑Membros para detetar e investigar a corrupção a nível transnacional. Este sistema de aprendizagem e supervisão mútuas tem encorajado e ajudado os Estados‑Membros da OCDE a melhorarem o seu desempenho em termos de aplicação da convenção.

Existem insuficiências nas estratégias antifraude e nos relatórios sobre a sua eficácia

58O quadro estratégico da Comissão para as ações antifraude inclui a estratégia da instituição no seu conjunto (a EAFC), adotada em 2011, e as estratégias antifraude a nível das DG e/ou setoriais (EAF), desenvolvidas pelas diferentes DG ou por grupos de DG com riscos de fraude semelhantes, por exemplo na política de coesão ou em programas de investigação. Segundo a Comissão, a existência de várias EAF ao nível das DG e dos setores justifica‑se pelo facto de uma solução única não ser a forma mais eficiente de gerir o risco de fraude, e de as responsabilidades dos diferentes intervenientes variarem em função da modalidade de gestão e do domínio de intervenção.

59Embora a EAFC devesse ter sido concluída até ao final de 2014, algumas ações ainda estão em curso. Uma vez que a Comissão não atualiza a EAFC desde a sua aprovação, em 2011, o Tribunal questiona se esta será adequada para orientar as atividades antifraude da Comissão em termos práticos. A Comissão informou o Tribunal de que está a elaborar uma atualização da EAFC, que será aprovada em breve.

60O Tribunal examinou as EAF de sete DG responsáveis por despesas relativas a todos os principais domínios de despesas: DG AGRI, DG CNECT, DG DEVCO, DG EMPL, DG HOME, DG REGIO e DG RTD. Estas estratégias eram compostas por vários indicadores de realizações ou por realizações individuais em apoio aos objetivos estabelecidos. Contudo, esses objetivos são meramente genéricos e, na maioria dos casos, não são mensuráveis. Dos 29 objetivos analisados pelo Tribunal, 18 envolvem o "reforço", o "aumento", a "promoção", a "intensificação" e a "melhoria" de algumas atividades antifraude, sem indicarem o ponto de partida (de referência) e o valor alvo.

61Os três principais relatórios que incluem informações sobre as ações antifraude da Comissão são o relatório PIF, o Relatório Anual de Gestão e de Desempenho (RAGD) e os relatórios anuais de atividades das DG. O Colégio de Comissários é responsável pelos dois primeiros e cada uma das DG pelos últimos (figura 6).

Figura 6

Relatórios da Comissão que incluem informações sobre ações antifraude

Fonte: TCE.

O relatório PIF anual apresenta as realizações obtidas pelas ações antifraude da Comissão e dos Estados‑Membros (por exemplo, revisão dos regulamentos, estratégias, diretivas ou formação de sensibilização para a fraude), mas avalia de forma limitada a sua eficácia real em termos de prevenção, deteção, recuperação ou dissuasão. O relatório PIF cumpre a obrigação constante do artigo 325º, nº 5, do TFUE, segundo a qual a Comissão, em cooperação com os Estados‑Membros, deve apresentar anualmente ao Parlamento Europeu e ao Conselho um relatório sobre as medidas tomadas em aplicação do referido artigo.

63O RAGD – um dos principais instrumentos de prestação de contas por parte da Comissão – também não inclui informações sobre os resultados das ações antifraude da instituição.

64Nos seus relatórios anuais de atividades, as DG têm de comunicar os resultados das suas ações antifraude com base nos indicadores definidos nos planos de gestão anuais (PGA). As DG analisadas pelo Tribunal não comunicaram informações sobre a eficácia das ações antifraude decorrentes das suas EAF. Só a DG EMPL e a DG REGIO forneceram informações nos seus RAA de 2016 sobre as realizações obtidas com a utilização da ferramenta de avaliação do risco ARACHNE31 e sobre o seu acompanhamento da execução pelos Estados‑Membros, das medidas antifraude baseadas nos riscos.

A prevenção da fraude não recebeu atenção suficiente

65A prevenção da fraude antes da respetiva ocorrência é um elemento fundamental de qualquer quadro antifraude eficaz. O Tribunal examinou as principais ações tomadas pela Comissão para prevenir a fraude, nomeadamente o modo como avalia o risco de fraude antes de adotar regras aplicáveis às despesas e como concebe e aplica controlos da fraude adequados. Analisou também o modo como a Comissão utiliza os dados para fins de prevenção da fraude.

A Comissão incluiu recentemente controlos da fraude nas principais regras aplicáveis às despesas

66As atividades da Comissão no domínio da imunidade à fraude datam de 2000, quando decidiu tornar a sua a legislação mais "à prova" de fraude32. Foi criada uma unidade específica para o efeito no OLAF, encarregada nomeadamente de garantir que os programas de despesas possuíam disposições jurídicas específicas antifraude, que previssem controlos adequados da fraude.

67Em 2007, a Comissão comunicou que tinha alcançado os objetivos do procedimento de imunidade à fraude33 e que tinha incluído disposições antifraude normalizadas nas suas regras em matéria de despesa. Em 2011, a Comissão tornou a imunidade à fraude na principal ação prioritária da EAFC. No entanto, em 2011 as principais regras em matéria de despesas para o período de 2007‑2013 já tinham sido adotadas. Só a partir do início do período de 2014‑2020 é que essas regras nos domínios da Coesão, da Agricultura e da Investigação incluíram o requisito de execução de controlos eficazes e proporcionados contra a fraude antes da realização das despesas 33 (figura 7). Anteriormente, eram introduzidos alguns controlos antifraude em níveis não legislativos no domínio da Investigação, por exemplo em modelos de contratos e de acordos.

68No caso da Coesão, a DG REGIO decidiu recorrer a uma empresa privada externa para avaliar o modo como os Estados‑Membros cumprem o requisito de aplicar medidas antifraude eficazes e proporcionadas para o período de programação de 2014‑2020. Em dezembro de 2016, a Comissão assinou um contrato com uma empresa de consultoria para examinar as medidas adotadas pelos Estados‑Membros com o objetivo de prevenir e detetar a fraude e a corrupção nos Fundos Europeus Estruturais e de Investimento. Os resultados deveriam ter sido apresentados no final de 2017, mas têm‑se verificado atrasos. Não está planeado este tipo de avaliação para a Agricultura.

Figura 7

– Cronologia das ações da Comissão no domínio da imunidade à fraude

Fonte: TCE

Assim, a Comissão introduziu disposições antifraude exaustivas em todas as principais regras aplicáveis às despesas em 2014, o que nem sempre tinha sido o caso no período de programação de 2007‑2013.

70Com base nos seus inquéritos, o OLAF também formula recomendações administrativas às DG salientando as insuficiências nos seus controlos para efeitos de prevenção e deteção de fraude. Entre 2014 e 2016, o OLAF formulou 113 destas recomendações, dirigidas a vários serviços da Comissão. Não é possível avaliar o impacto destas recomendações, uma vez que nem o OLAF nem as DG fazem o seguimento da sua aplicação.

A partir de 2021, será obrigatória uma análise do risco de fraude antes da aprovação das regras aplicáveis às despesas

71A Comissão realiza avaliações de impacto para recolher elementos de prova que lhe permitam avaliar se se justifica a tomada de medidas legislativas e não legislativas futuras pela UE e qual a melhor forma de conceber essas medidas para atingir os objetivos políticos pretendidos. Com base no quadro COSO34, o Tribunal esperava que a Comissão calculasse o risco de fraude ao efetuar estas avaliações.

72As orientações para a realização de avaliações de impacto das regras aplicáveis às despesas (Orientações para legislar melhor) foram atualizadas em 2015. Esta atualização não incluiu, contudo, nenhum requisito de avaliação do risco de fraude no âmbito das avaliações de impacto35. Só em julho de 2017 foi acrescentada uma ferramenta específica de prevenção da fraude a estas orientações 35. (figura 7).

73Como resultado, este novo requisito apenas será aplicável à próxima geração de programas financeiros (a partir de 2021). Além deste, não existem requisitos expressos de avaliação do risco de fraude antes da criação de regras pormenorizadas de execução para os programas financeiros plurianuais (como acordos de parceria e programas operacionais no domínio da Coesão ou programas de desenvolvimento rural no domínio da Agricultura).

74O Tribunal analisou ainda as informações recebidas do OLAF sobre o seu papel nas consultas interserviços de diferentes serviços da Comissão antes da adoção das regras propostas. O OLAF tem de apresentar um parecer que indique se as propostas de lei têm devidamente em conta o risco de fraude. Durante o período de 2014‑2016, o OLAF recebeu 2 160 pedidos de consultas interserviços, provenientes de diferentes serviços da Comissão, tendo emitido um parecer positivo em 1 716 casos (79%) e um parecer positivo com observações em 304 casos (14%). Nestes casos, o OLAF demonstrou‑se satisfeito com as regras ou melhorias propostas. O OLAF emitiu um parecer negativo em dois casos (0,1%) e atrasou‑se na emissão de um parecer nos casos restantes (6,9%). A caixa 4 apresenta um exemplo de um caso em que o contributo do OLAF levou a uma alteração das regras.

Caixa 4

Exemplo de contributo do OLAF que levou a uma alteração das regras

Quando os acordos de parceria (AP) para o período de programação de 2014‑2020 estavam a ser elaborados, não continham qualquer referência ao requisito de as autoridades dos Estados‑Membros aplicarem controlos adequados da fraude. Na sequência do contributo do OLAF, foi acrescentado um artigo distinto a cada acordo exigindo que os Estados‑Membros instituíssem medidas baseadas nos riscos, eficazes e proporcionadas de prevenção da fraude nos termos do artigo 125º, nº 4, alínea c), do Regulamento (UE) nº 1303/2013 (Regulamento relativo às Disposições Comuns).

Para além das realizações acima referidas, o Tribunal não encontrou nenhuma avaliação específica da Comissão que indicasse as leis da UE que tinham sido alteradas no âmbito da imunidade à fraude ou que continham análises do risco de fraude ou disposições antifraude adequadas. Também não foi encontrada uma análise da nova abordagem da Comissão em matéria de imunidade à fraude, conforme previsto na comunicação da Comissão de 2007.

É necessária uma melhor utilização dos dados para fins de prevenção da fraude

76Os dados sobre os operadores em risco de cometer fraude podem ser utilizados para prevenir a afetação de fundos da UE a potenciais autores de fraudes:

- no caso da gestão direta e indireta, a Comissão considera que o Sistema de Deteção Precoce e de Exclusão (EDES), que permite a exclusão e a elaboração de uma lista negra, é o seu principal instrumento para evitar a atribuição de fundos da UE a operadores económicos insolventes, irregulares, não fiáveis ou fraudulentos;

- a ARACHNE é uma ferramenta informática integrada para a pesquisa e melhoria de dados desenvolvida pela Comissão. No domínio da Coesão, a DG REGIO e a DG EMPL consideram que esta ferramenta de avaliação do risco é um instrumento essencial de prevenção da fraude. De acordo com estas DG, a ARACHNE poderia ajudar as autoridades dos Estados‑Membros a identificarem os projetos e os beneficiários de maior risco durante os controlos ex ante e ex post.

O Tribunal analisou os dados incluídos nestas duas ferramentas.

Devido a limitações jurídicas, a Comissão não podia excluir operadores económicos devido a casos de fraude ou corrupção ocorridos antes de 2016

78A exclusão tem vindo a adquirir uma importância considerável na União Europeia. Na verdade, nos termos das Diretivas Contratos Públicos da UE, os contratos públicos não devem ser adjudicados a operadores económicos que tenham estado envolvidos em atividades criminosas ou que tenham sido considerados culpados de, nomeadamente, corrupção e fraude lesivas dos interesses financeiros da UE.

79O sistema de exclusão da UE data de 2008. Com efeitos desde 1 de janeiro de 2016, a Comissão substituiu o anterior sistema de exclusão e alerta rápido pelo EDES. Embora os diretores‑gerais continuem a poder solicitar um aviso de deteção prévia, a principal nova funcionalidade introduzida com este sistema é um painel central que avalia os pedidos de exclusão do diretor‑geral da DG pertinente e formula recomendações sobre a exclusão e possíveis sanções. Cabe, em última instância, ao diretor‑geral decidir se deve ou não excluir um determinado operador económico.

80Todas as instituições e organismos da UE podem apresentar pedidos de exclusão baseados em informações transmitidas em processos administrativos ou penais, em relatórios do OLAF, do Tribunal de Contas Europeu ou dos auditores internos da Comissão, em decisões do Banco Central Europeu, do Banco Europeu de Investimento ou do Fundo Europeu de Investimento ou de outras organizações internacionais, ou em casos de fraude ou irregularidade decididos pelas autoridades nacionais em regime de gestão partilhada ou pelas entidades delegadas em regime de gestão indireta. As auditorias realizadas pelos gestores orçamentais ou por auditores privados são também uma valiosa fonte de informação. As autoridades dos Estados‑Membros têm acesso às decisões de exclusão, mas não são obrigadas a tê‑las em consideração nas decisões de financiamento em gestão partilhada que envolvam fundos da UE.

81A exclusão de um operador económico é um procedimento moroso. Em 30 de junho de 2018, ou seja, dois anos e meio após a introdução do EDES, a Comissão no seu conjunto tinha excluído 19 operadores económicos e publicado sanções contra oito. Embora, no domínio da gestão partilhada, as autoridades dos Estados‑Membros tenham comunicado 820 casos de suspeitas de fraude no SGI e o OLAF tenha concluído cerca de 60 inquéritos com recomendações só em 201636, o Regulamento Financeiro não confere poderes à Comissão para tomar medidas se as autoridades de um Estado‑Membro não tiverem iniciado elas mesmas o processo de exclusão de um operador económico não fiável. Por esse motivo, nenhuma das três principais DG que gerem estas despesas (DG REGIO, DG EMPL e DG AGRI) apresentou qualquer pedido de exclusão de operadores económicos nacionais cofinanciados pelos FEEI.

82Quanto a exclusões por factos anteriores a 2016, as principais razões foram violações graves das disposições contratuais e falta profissional grave, uma vez que, nessa altura, a legislação não permitia a exclusão por fraude sem que existisse uma sentença judicial transitada em julgado. Até à data, apenas dois operadores económicos foram excluídos por fraude ou corrupção, o que reduz o impacto dissuasor deste sistema.

83O EDES prevê a possibilidade de registar os dados dos indivíduos que possuem controlo, ou poderes representativos ou de decisão, sobre as empresas fraudulentas. Porém, apenas para factos ocorridos a partir de 2016 é que a legislação permite a exclusão de um operador económico em que uma pessoa que pertença ao seu órgão de administração, de gestão ou de supervisão, ou que tenha poderes de representação, decisão ou controlo relativamente ao mesmo, esteja também excluída. Anteriormente, apenas podiam na prática ser excluídos os operadores económicos que tinham uma relação contratual com a entidade adjudicante/gestor orçamental. No passado, houve casos em que, no momento em que se tornou possível excluir o operador económico em causa, as pessoas singulares por detrás das empresas fraudulentas já tinham dissolvido a empresa envolvida na relação contratual com a Comissão e criado uma nova.

84O Banco Mundial e outras instituições financeiras internacionais intensificaram recentemente os esforços para garantir que os operadores económicos fraudulentos são travados e não ressurgem com nomes diferentes (caixa 5).

Caixa 5

O sistema de suspensão e exclusão do Banco Mundial

O Banco Mundial utiliza um sistema de suspensão e exclusão para combater a fraude e a corrupção, podendo suspender e excluir empresas e indivíduos e assim torná‑los inelegíveis para novos contratos relativos a projetos que financia. Todas as sanções são publicadas. Em 2017, o Banco Mundial suspendeu temporariamente 22 empresas e indivíduos e sancionou 6037. Em janeiro de 2018, a lista de exclusão continha 414 empresas e indivíduos38. O sistema do Banco Mundial está em funcionamento há mais de dez anos e, em comparação com o EDES, tem menos limitações jurídicas. A título exemplificativo, não existe recurso judicial externo das decisões do Banco Mundial e as condições de publicação são menos exigentes.

Os Estados‑Membros não exploram todo o potencial da Arachne para prevenir a fraude

85A ARACHNE poderia ajudar as autoridades dos Estados‑Membros a detetarem operadores económicos de risco quando da realização de controlos antes ou após o pagamento. A utilidade desta ferramenta depende da quantidade de dados que as autoridades de gestão dos Estados‑Membros registam nela e da sua utilização sistemática. A utilização desta ferramenta pelas autoridades dos Estados‑Membros é gratuita, mas atualmente não é obrigatória.

86No seu relatório especial de 2015 sobre o modo como a Comissão e os Estados‑Membros dão resposta aos problemas relacionados com a contratação pública nas despesas da Coesão da UE39, o Tribunal concluiu que apenas 17 dos 28 Estados‑Membros estavam a utilizar a ferramenta ou tinham manifestado a intenção de o fazer. Por conseguinte, no seu relatório de 2015, o Tribunal recomendou que a Comissão e os Estados‑Membros continuassem a promover a utilização deste tipo de ferramentas de exploração de dados. Três anos após a recomendação do Tribunal, a ARACHNE ainda só é utilizada para cerca de 170 dos 429 programas operacionais em 21 Estados‑Membros (figura 8).

87Este sistema não oferece atualmente nenhuma forma de verificar se um operador económico foi excluído no âmbito do sistema da Comissão. Os gestores de fundos em domínios de despesas da UE para além da Coesão não dispõem de instrumentos semelhantes de avaliação do risco de fraude.

Figura 8

Utilização da ARACHNE nos Estados‑Membros*

* Número de programas operacionais 2014‑2020 para os quais a ARACHNE é utilizada em cada Estado‑Membro, em percentagem do número total de programas operacionais 2014‑2020 desse país.

Fonte: TCE, com base em valores da Comissão.

A análise do Tribunal concluiu que o impacto do sistema de exclusão e sanção da Comissão é limitado. Além disso, a exclusão aplica‑se apenas a despesas geridas direta e indiretamente pela Comissão, o que significa que as empresas excluídas podem, por exemplo, continuar a receber fundos no domínio da Coesão. Embora tenha potencial para ser uma ferramenta eficaz de prevenção da fraude, cinco anos após a sua introdução a ARACHNE ainda contém um reduzido número de dados.

Os inquéritos administrativos do OLAF conduziram a ações penais em menos de metade dos casos e resultaram na recuperação de menos de um terço dos fundos

89No âmbito do atual quadro jurídico da UE, os Estados‑Membros são os principais responsáveis pela aplicação da legislação antifraude, uma vez que apenas as autoridades nacionais podem realizar uma investigação criminal e acusar uma pessoa de um crime. A responsabilidade pela recuperação de verbas da UE obtidas de forma fraudulenta depende do domínio de despesas da UE.

90O OLAF é atualmente o único organismo com poderes de inquérito independentes a nível da UE. Nos termos do seu mandato, investiga casos de fraude, corrupção ou outras atividades ilegais que afetem os interesses financeiros da UE40 e pode, com base nos seus inquéritos administrativos, formular recomendações judiciais, financeiras, administrativas ou disciplinares41. O OLAF pode igualmente recomendar medidas cautelares para prevenir eventuais aumentos das irregularidades.

91As recomendações judiciais são dirigidas às autoridades judiciais nacionais competentes e contêm principalmente uma proposta para a abertura de uma investigação criminal contra a pessoa suspeita (pelo OLAF) de ter cometido fraude ou para a continuação da investigação criminal à luz das constatações e recomendações do OLAF. Os inquéritos do OLAF têm por objetivo facilitar a dedução de acusação pelas autoridades dos Estados‑Membros num caso específico.

92As recomendações financeiras são dirigidas às DG responsáveis e consistem numa proposta para a recuperação de uma determinada quantia monetária ou para evitar que os fundos sejam indevidamente utilizados. Uma vez que estas recomendações não são vinculativas para as DG, neste contexto o OLAF facilita o trabalho das DG na elaboração de ordens de cobrança e nos pedidos de exclusão de operadores económicos não fiáveis através do EDES para que não recebam mais financiamento42.

93Nos domínios de despesas da UE sob gestão direta ou indireta, a DG que tomou anteriormente a decisão de efetuar o pagamento em causa decide quanto à recuperação das verbas junto do beneficiário fraudulento. Nos domínios de despesas da UE sob gestão partilhada, a DG responsável recupera as verbas junto do Estado‑Membro em causa por meio de correções financeiras. As autoridades nacionais são, então, responsáveis pela recuperação das verbas da UE junto do beneficiário. Na presente secção, o Tribunal analisa o impacto dos inquéritos administrativos do OLAF na interposição de ações penais contra os autores de fraude e no procedimento administrativo de recuperação de verbas da UE gastas de forma fraudulenta.

O atual sistema de investigação da fraude tem insuficiências intrínsecas

94Entre 2009 e 2016, o OLAF emitiu, no total, 541 recomendações judiciais. Até à data, as autoridades dos Estados‑Membros tomaram decisões sobre 308 destas recomendações, deduzindo acusações em 137 processos (44,5%) e arquivando 171 processos (55,5%). Não estão disponíveis informações sobre o número de condenações. Até ao momento, as autoridades judiciais dos Estados‑Membros deduziram aproximadamente 17 acusações por ano na sequência de processos instaurados pelo OLAF (figura 9).

Figura 9

Recomendações judiciais do OLAF em 2009‑2016

Fonte: Relatório do OLAF de 2016, p. 33.

Devido à indisponibilidade de dados fiáveis sobre o número total de casos de fraude nas despesas da UE julgados nos Estados‑Membros, não é possível ao Tribunal dar uma indicação precisa da percentagem global de acusações deduzidas por procuradores nacionais na sequência das recomendações judiciais do OLAF. As informações disponíveis ao público e as informações que foram facultadas ao Tribunal pelas autoridades nacionais visitadas indicam que as recomendações judiciais do OLAF que resultaram na dedução de acusações representam uma pequena percentagem do número total de acusações por procuradores nacionais em relação a casos de fraude nas despesas da UE (caixa 6).

Caixa 6

Ações penais por fraude relacionada com verbas da UE em cinco Estados‑Membros

Na Polónia, foram deduzidas 446 acusações e 50 processos foram arquivados a título condicional no período de 2013 a 2016 (o que representa 124 acusações por ano).

Na Bulgária, em 2016, num total de 67 processos, 72 pessoas foram acusadas de fraude envolvendo verbas da UE.

Na Estónia, em 2016, num total de 15 processos, 50 pessoas singulares e 22 pessoas coletivas foram acusadas de fraude nas despesas da UE.

Na Hungria, de acordo com as estatísticas de criminalidade do Ministério do Interior, foram deduzidas 18 acusações em 2013, 16 em 2014, 6 em 2015, 7 em 2016 e 1 em 2017 (um total de 48 entre 2013 e 2017)43.

Na Roménia, os procuradores deduziram 30 acusações em 2016, de um total de 39 processos previamente investigados pelo DLAF44. Como resultado, 115 pessoas singulares e 47 pessoas coletivas foram julgadas e, em quatro casos, foram celebrados seis acordos de reconhecimento de culpa.

A figura 9 mostra que mais de metade dos processos cuja decisão foi tomada pelo Estado‑Membro foram arquivados. De acordo com a análise feita pelo OLAF às informações recolhidas pelos Estados‑Membros sobre as recomendações judiciais, as principais razões para o arquivamento foram as seguintes (figura 10):

- as provas recolhidas inicialmente pelo OLAF ou posteriormente pela autoridade nacional de investigação foram consideradas insuficientes para deduzir uma acusação (56%);

- as ações objeto de inquérito por parte do OLAF não eram consideradas crime nos termos da legislação nacional (22%);

- foi ultrapassado o prazo de prescrição (ou seja, o prazo para instaurar um processo penal) nos termos da legislação nacional (14%)45.

Figura 10

Principais razões para o arquivamento

Fonte: Análise do seguimento dado pelos Estados‑Membros às recomendações judiciais do OLAF formuladas entre janeiro de 2008 e dezembro de 2015; p. 1.

Tal como indicado anteriormente, em 36% dos casos, ou as autoridades dos Estados‑Membros não consideraram o crime identificado pelo OLAF como uma infração penal nos termos da legislação nacional, ou foi ultrapassado o prazo para instaurar um processo penal nos termos da legislação nacional. O Tribunal realça que nem sempre é possível evitar a prescrição de um caso e que os procuradores nacionais podem também chegar a uma conclusão diferente sobre se foi ou não cometida alguma infração. É, pois, fundamental uma cooperação estreita entre o OLAF e as autoridades nacionais46.

98Durante as entrevistas do Tribunal realizadas em quatro Estados‑Membros, os procuradores nacionais indicaram que, na maioria dos casos, não têm contacto com o OLAF antes de receberem o relatório final. Indicaram ainda que prefeririam ser informados de quaisquer suspeitas de infrações penais muito antes do final do inquérito do OLAF e que, se assim fosse, prestariam assistência ao OLAF e, caso necessário, iniciariam a sua própria investigação criminal para evitar a prescrição dos processos.

99Por conseguinte, o facto de muitos processos serem arquivados pelos procuradores nacionais por não ter sido cometido qualquer crime ou por ter sido ultrapassado o prazo de prescrição indica que, até à data, têm existido insuficiências na cooperação entre o OLAF e as autoridades nacionais.

100Afigura 10 demonstra que o motivo do arquivamento de 56% dos processos foi a falta de provas. Por outras palavras, em metade dos casos arquivados as provas recolhidas pelo OLAF e, posteriormente, pelas autoridades nacionais durante a investigação criminal não levaram o procurador a deduzir acusação.

101As entrevistas do Tribunal com os representantes das autoridades nacionais, académicos independentes e instituições da UE (incluindo o OLAF) indicam que o principal motivo para o arquivamento não é a falta de provas, mas sim a antiguidade dos processos. Não se trata necessariamente da prescrição, ou da aproximação da data de prescrição, do prazo de um determinado processo, mas sim de terem passado anos desde que a alegada infração foi cometida.

102Não se pretende com o exposto no ponto anterior afirmar que os inquéritos do OLAF são demasiado morosos. Na maioria dos casos, o OLAF realiza inquéritos administrativos após a deteção e comunicação da situação em causa, estando assim dependente da tempestividade das informações que recebe, em especial das instituições, órgãos e organismos da UE e dos Estados‑Membros. Acresce que os inquéritos administrativos do OLAF têm de ser seguidos de uma investigação criminal no Estado‑Membro em causa. Uma pessoa não pode ser acusada sem que o caso tenha sido investigado em conformidade com a legislação nacional. O alcance do inquérito varia de país para país, mas todos os Estados‑Membros exigem algum tipo de ação. Por conseguinte, os inquéritos do OLAF, independentemente do rigor com que são conduzidos, têm frequentemente um elevado risco de ultrapassarem o "prazo de validade".

103A figura 11 apresenta a cronologia dos processos objeto de inquérito por parte do OLAF. Os dados disponibilizados pelo OLAF indicam que, em 2017, este demorou em média dois meses a selecionar os processos e cerca de 22 meses a investigá‑los47. Partindo do pressuposto de que o OLAF recebe informações sobre as suspeitas de fraude cerca de um ano após terem sido cometidas e apresenta o seu relatório final de imediato às autoridades judiciais, estas apenas são informadas da alegada infração, em média, três anos após esta ter sido cometida. Em casos complexos, o processo pode ser ainda mais demorado.

Figura 11

Cronologia dos processos objeto de inquérito por parte do OLAF

Fonte: TCE.

No entender do Tribunal, o sistema atual, segundo o qual os inquéritos administrativos do OLAF sobre suspeitas de fraude são seguidos de uma investigação criminal a nível nacional, é moroso num número considerável de casos e, consequentemente, reduz a probabilidade de alcançar o seu objetivo final – a ação penal.

A recuperação administrativa dos fundos é dificultada pela falta de provas

105Se detetar uma irregularidade (quer seja uma suspeita de fraude ou outra) e conseguir estimar o montante a recuperar, o OLAF formula uma recomendação financeira.

106A figura 12 apresenta os montantes recomendados pelo OLAF para recuperação entre 2002 e 2016. Com base nos dados disponíveis, o Tribunal estima o valor total das recomendações financeiras do OLAF durante este período em cerca de 8,8 mil milhões de euros (para 2008 e 2009, o Tribunal utiliza a média dos restantes anos). No final de 2016, tinham sido recuperados, no total, 2,6 mil milhões de euros (30%). Os números indicam que, embora o montante anual total das recomendações do OLAF varie muito, na maioria dos anos (com a marcada exceção de 2011) o montante recuperado tem sido da ordem dos 200 milhões de euros (a média dos últimos 15 anos é de 173 milhões de euros).

107De acordo com as estatísticas recebidas pelo Tribunal de sete DG responsáveis por despesas (DG REGIO, DG EMPL, DG AGRI, DG RTD, DG CNECT, DG HOME e DG DEVCO), entre 2012 e 2016 o OLAF recomendou um total de 1,9 mil milhões de euros em recuperações, de 358 processos. À data da auditoria do Tribunal, o montante total das recuperações e correções financeiras das DG era de 243 milhões de euros (13% do total recomendado) em 153 processos (43%). O Tribunal reconhece que o processo de recuperação poderá ainda estar em curso em relação a uma parte considerável das restantes recomendações financeiras do OLAF.

A recuperação de verbas da UE despendidas indevidamente é um procedimento moroso: com base na amostra de casos em que se obteve a recuperação, o Tribunal estima que o tempo médio para concluir as recuperações seja de cerca de 36 meses. Neste contexto, o Tribunal esperaria uma taxa de recuperação muito mais elevada para as recomendações emitidas entre 2012 e 2014 do que os 15% (do montante total recomendado pelo OLAF) recuperados pelas DG até à data.

Figura 12

Montantes recomendados para recuperação e montantes recuperados, 2002‑2016

No seu relatório anual de 2008, o OLAF estimou o impacto financeiro dos processos que encerrou desde a sua criação, em 1999, em mais de 6,2 mil milhões de euros. A média ao longo de um período de dez anos é de cerca de 620 milhões de euros por ano; uma vez que não existem dados relativos a 2008 e 2009, o Tribunal utilizou a média dos anos 2002‑2011.

** Desde 2012, o OLAF apresenta, no seu relatório anual, o montante total recomendado para recuperação e o montante cumulativo recuperado durante o ano em resultado dos seus inquéritos concluídos nos anos anteriores.

Fonte: TCE, com base nos relatórios anuais do OLAF de 2002 a 2016.

Os números indicam que, numa percentagem significativa dos casos encerrados pelo OLAF com uma recomendação de recuperação de verbas da UE pagas indevidamente, a recuperação não é efetuada ou o montante recuperado é significativamente inferior ao recomendado.

109Esta situação foi confirmada pela auditoria do Tribunal: as provas documentais demonstram que, em vários casos, as DG consideraram que os relatórios do OLAF não apresentaram informações suficientes para servir de base ao início do processo de recuperação de fundos despendidos indevidamente48. Estas tomaram medidas suplementares (ou contratam externamente esse trabalho) para decidir se a recuperação seria possível ou confiaram nas provas resultantes das suas próprias auditorias.

110Quando o OLAF formula uma recomendação judicial e/ou envia um relatório às autoridades judiciais de um Estado‑Membro, o procedimento de recuperação financeira é, em alguns casos, suspenso. O Tribunal encontrou vários casos em que o procedimento de recuperação tinha sido suspenso e as DG tinham sido convidadas pelo OLAF a não divulgarem quaisquer informações às autoridades nacionais ou ao beneficiário. O TCE reconhece, porém, que as investigações criminais poderão ter como contraponto a perda de rapidez das recuperações financeiras.