Vollzug des EU-Haushalts durch Finanzierungsinstrumente: aus dem Programmplanungszeitraum 2007-2013 zu ziehende Lehren

(gemäß Artikel 287 Absatz 4 Unterabsatz 2 AEUV)ZUSAMMENFASSUNG:Für die Gewährung finanzieller Unterstützung aus dem EU-Haushalt werden zunehmend Finanzierungsinstrumente eingesetzt, über die Darlehen, Garantien und Beteiligungsinvestitionen bereitgestellt werden können. Während des Programmplanungszeitraums 2007-2013 wurden solchen Instrumenten EU-Haushaltsmittel in Höhe von rund 21,5 Milliarden Euro zugewiesen. Der Hof stellte fest, dass Finanzierungsinstrumente im Vergleich zu anderen Arten der EU-Finanzierung (wie etwa Zuschüssen) zwar spezifische Vorteile bieten mögen, ihr Einsatz jedoch mit erheblichen Herausforderungen verbunden ist, durch die sie an Effizienz einbüßen könnten.

| HTML | EPUB | ||

|---|---|---|---|

|  |  |  |

Zusammenfassung

IDie Europäische Union sieht sich derzeit mit großen Herausforderungen, wie der wirtschaftlichen und finanziellen Erholung sowie der Bewältigung der Flüchtlingskrise, konfrontiert. Deshalb suchen die EU-Entscheidungsträger nach Wegen zur Maximierung der Wirksamkeit und Effizienz der verfügbaren EU-Haushaltsmittel, die sich auf weniger als 1 % des Bruttoinlandsprodukts (BIP) der EU belaufen.

IIFinanzierungsinstrumente sind Instrumente zur Gewährung von finanzieller Unterstützung aus dem EU-Haushalt. Die finanzielle Unterstützung von Endempfängern durch Finanzierungsinstrumente kann in Form von Darlehen, Garantien und Beteiligungsinvestitionen erfolgen.

IIIBei ordnungsgemäßem Einsatz bieten Finanzierungsinstrumente im Vergleich zu Zuschüssen zwei spezifische Vorteile:

- Möglichkeit, mit den eingesetzten öffentlichen Mitteln eine Hebelwirkung zu erzielen (indem zusätzliche private und öffentliche Mittel zur Aufstockung der ursprünglichen öffentlichen Finanzierung mobilisiert werden);

- revolvierender Charakter der Kapitalausstattung von Finanzierungsinstrumenten (d. h. wiederholter Einsatz derselben Mittel über mehrere Zyklen).

Die Tatsache, dass Darlehen zurückgezahlt, Garantien freigegeben oder im Fall von Beteiligungsinvestitionen Kapitalrückflüsse erfolgen müssen, sollte sich grundsätzlich auch auf das Verhalten der Endempfänger auswirken und dazu führen, dass öffentliche Mittel besser eingesetzt werden und sich die Wahrscheinlichkeit verringert, dass die Endempfänger von öffentlicher Unterstützung abhängig werden.

IVWährend des Programmplanungszeitraums 2007-2013 wurden im Rahmen des Europäischen Fonds für regionale Entwicklung (EFRE) und des Europäischen Sozialfonds (ESF) eingerichtete Finanzierungsinstrumente von 25 der 28 EU-Mitgliedstaaten eingesetzt: Insgesamt wurden EU-weit 972 EFRE- und 53 ESF-Finanzierungsinstrumente eingerichtet. Bis Ende 2014 wurden rund 16 Milliarden Euro als Beiträge aus den operationellen Programmen (OP) des EFRE und des ESF an diese Instrumente gezahlt. Im Vergleich zu den rund 1,3 Milliarden Euro, die derartigen Instrumenten im Programmplanungszeitraum 2000-2006 zugewiesen wurden, und zu den rund 0,6 Milliarden Euro, die ihnen im Programmplanungszeitraum 1994-1999 zugewiesen wurden, stellt dies einen erheblichen Anstieg dar. Im selben Zeitraum 2007-2013 belief sich der Gesamtbeitrag aus dem EU-Haushalt zu den 21 direkt oder indirekt durch die Kommission verwalteten Finanzierungsinstrumenten auf rund 5,5 Milliarden Euro. Diese zentral verwalteten Finanzierungsinstrumente kommen in sämtlichen EU-Mitgliedstaaten zum Einsatz.

VIm Rahmen dieser Prüfung untersuchte der Hof, ob die Finanzierungsinstrumente während des Programmplanungszeitraums 2007-2013 ein effizienter Mechanismus für den Vollzug des EU-Haushalts waren. Die Prüfung wurde zwischen Oktober 2014 und März 2016 durchgeführt und konzentrierte sich auf die Bereiche Regional-, Sozial-, Verkehrs- und Energiepolitik. Die Analyse des Hofes erstreckt sich auf sämtliche 1 025 während des Programmplanungszeitraums 2007-2013 eingerichteten EFRE- und ESF-Finanzierungsinstrumente, die der geteilten Mittelverwaltung unterliegen, sowie auf sechs zentral verwaltete Finanzierungsinstrumente für die genannten Politikbereiche. Die im vorliegenden Bericht enthaltenen Daten basieren auf den neuesten verfügbaren Informationen, die von der Kommission im September 2015 vorgelegt wurden und den Stand zum Jahresende 2014 widerspiegeln.

VIBei seiner Prüfung stellte der Hof eine Reihe von erheblichen Problemen fest, die während des Programmplanungszeitraums 2007-2013 die Effizienz von Finanzierungsinstrumenten als Mechanismus für den Vollzug des EU-Haushalts einschränkten:

- Eine erhebliche Anzahl von EFRE- und ESF-Finanzierungsinstrumenten war zu hoch dotiert, und es bereitete zum Jahresende 2014 nach wie vor erhebliche Schwierigkeiten, ihre Kapitalausstattung auszuzahlen (durchschnittlich wurden rund 57 % der gesamten von den OP an die Finanzierungsinstrumente gezahlten Kapitalausstattung genutzt). Ein Faktor, der zu den übermäßigen ursprünglichen Kapitalausstattungen beitrug, war das Bestreben der Mitgliedstaaten, Aufhebungen der Mittelbindungen während des Programmplanungszeitraums 2007-2013 zu vermeiden.

- Insgesamt ist es mithilfe von Finanzierungsinstrumenten – sowohl bei geteilter als auch bei zentraler Mittelverwaltung – nicht zufriedenstellend gelungen, privates Kapital zu mobilisieren.

- Bislang war nur eine begrenzte Anzahl von EFRE- und ESF-Finanzierungsinstrumenten hinsichtlich der Bereitstellung von revolvierender finanzieller Unterstützung erfolgreich.

- Bei EFRE- und ESF-Finanzierungsinstrumenten wurden im Vergleich zur tatsächlichen finanziellen Unterstützung, die den Endempfängern zugutekam, hohe Verwaltungskosten und -gebühren berechnet. Zudem waren diese Verwaltungskosten und -gebühren offenbar deutlich höher als bei zentral verwalteten Instrumenten oder bei privatwirtschaftlichen Investmentfonds.

Zugleich stellte der Hof auch fest, dass – ausgehend von der im Programmplanungszeitraum 2007-2013 gewonnenen Erfahrung – in Bezug auf Finanzinstrumente Verbesserungen am Rechtsrahmen für den Programmplanungszeitraum 2014-2020 vorgenommen wurden, einige Probleme jedoch bestehen bleiben.

VIIIDer Hof spricht in diesem Bericht die folgenden Empfehlungen aus:

- Die Ex-ante-Bewertung der Kommission bei zentral verwalteten Instrumenten sollte systematisch eine Analyse der bislang gewonnenen Erkenntnisse umfassen.

- Zusätzlich zu den gewonnenen Erkenntnissen sollte die Kommission auch die Auswirkungen erheblicher sozioökonomischer Änderungen auf die Gründe für den Einsatz des Instruments und den entsprechend notwendigen Beitrag aus dem EU-Haushalt im Rahmen der jeweiligen Halbzeitbewertungen für alle zentral verwalteten Finanzinstrumente beurteilen.

- Die Kommission und die Mitgliedstaaten sollten bestrebt sein, die Größe von spezifischen EFRE- und ESF-Fonds zu optimieren, um – wo immer möglich – von den erheblichen Einsparungen bei den Betriebskosten zu profitieren. Die Mitgliedstaaten sollten zusätzliche Leitlinien erhalten, in denen erläutert wird, wie derartige Finanzinstrumente innerhalb von Mitgliedstaaten oder auf Unionsebene (d. h. bei direkter oder indirekter Verwaltung durch die Kommission) einzurichten sind.

- Die Kommission sollte in der Haushaltsordnung (sowie anschließend in den sektorspezifischen Verordnungen) eine Definition der Hebelwirkung von Finanzinstrumenten festlegen, die auf sämtliche Bereiche des EU-Haushalts anwendbar ist und in der klar unterschieden wird zwischen der Mobilisierung privater und mitgliedstaatlicher öffentlicher Beiträge im Rahmen des OP einerseits und der Hebelwirkung im Sinne einer Mobilisierung zusätzlicher privater oder öffentlicher Kapitalbeiträge andererseits, wobei auch die Art des betreffenden Instruments zu berücksichtigen ist.

- Bei EFRE- und ESF-Finanzierungsinstrumenten des Programmplanungszeitraums 2007-2013 sollte die Kommission beim Abschluss sicherstellen, dass die Mitgliedstaaten vollständige und zuverlässige Daten über private Beiträge zu Kapitalausstattungen (durch die OP und zusätzlich zu ihnen) liefern.

- Zu den EFRE- und ESF-Finanzierungsinstrumenten sollte die Kommission zusätzliche Leitlinien für die Mitgliedstaaten veröffentlichen, in denen erläutert wird, wie die Bestimmungen zur Vorzugsbehandlung am besten anzuwenden sind, um mehr privates Kapital zu mobilisieren, ohne die öffentlichen Investoren, die zu den Kapitalausstattungen der Instrumente beitragen, übermäßigen Risiken auszusetzen.

- Zu den zentral verwalteten Finanzinstrumenten sollten die allgemeinen Grundsätze der Risikoteilung, die sich auf den EU-Haushalt auswirken können, in den Rechtsvorschriften für das betreffende Instrument festgelegt werden.

- Für alle Finanzinstrumente, die während des Programmplanungszeitraums 2014-2020 aus dem EU-Haushalt finanziert werden, sollte die Kommission sicherstellen, dass die Mitgliedstaaten, die Kommission selbst und die EIB-Gruppe ausschließlich Strukturen einrichten, die mit den Empfehlungen und Maßnahmen der Kommission hinsichtlich Steuerregelungen in Einklang stehen.

- Die Kommission sollte durch angemessene Maßnahmen dafür sorgen, dass die Mitgliedstaaten den revolvierenden Charakter der Mittel während des vorgeschriebenen Zeitraums von acht Jahren nach Ende des Förderzeitraums für den Programmplanungszeitraum 2014-2020 wahren.

- Die Kommission sollte Leitlinien hinsichtlich der Bestimmungen herausgeben, welche die Weiterverwendung von Finanzinstrumenten im anschließenden Programmplanungszeitraum ermöglichen, insbesondere für Fälle, in denen die Fondsverwalter durch ein öffentliches Ausschreibungsverfahren ausgewählt werden.

- Die Kommission sollte mit Blick auf den bevorstehenden Abschluss des Programmplanungszeitraums 2007-2013 sicherstellen, dass die Mitgliedstaaten umfassende Informationen über die Verwaltungskosten und -gebühren übermitteln, die bis März 2017 angefallen sind und gezahlt wurden.

- Die Kommission sollte klarstellen, dass sich die Obergrenzen für Verwaltungskosten und -gebühren auf den Anteil der Kapitalausstattung des Finanzinstruments beziehen, der tatsächlich zum Einsatz gekommen ist, d. h. auf den Beitrag aus dem OP, der verwendet wurde, um Endempfängern finanzielle Unterstützung zu gewähren.

- Hinsichtlich der leistungsbasierten Vergütung für Fondsverwalter im Programmplanungszeitraum 2014-2020 sollte die Kommission einen Legislativvorschlag zur Überarbeitung der bestehenden Vorschriften in der Dachverordnung vorlegen, um die Anreizwirkung dieser Regelungen zu verstärken.

- Die Verwaltungsbehörden der Mitgliedstaaten sollten die bestehenden leistungsbasierten Elemente der Vergütung für Fondsverwalter bei der Aushandlung von Finanzierungsvereinbarungen umfassend nutzen.

- Die Kommission sollte eine vergleichende Analyse der Durchführungskosten für Zuschüsse und für rückzahlbare finanzielle Unterstützung (hauptsächlich durch Finanzinstrumente) für den Programmplanungszeitraum 2014-2020 durchführen, um die tatsächliche Höhe dieser Kosten zu ermitteln. Derartige Informationen wären insbesondere für die Ausarbeitung der Legislativvorschläge für die Zeit nach 2020 sowie für die Festlegung eines angemessenen Niveaus für technische Hilfe relevant.

Einleitung

Was sind Finanzierungsinstrumente?

01Die Europäische Union sieht sich derzeit mit großen Herausforderungen, wie der wirtschaftlichen und finanziellen Erholung sowie der Bewältigung der Flüchtlingskrise, konfrontiert. Deshalb suchen die EU-Entscheidungsträger nach Wegen zur Maximierung der Wirksamkeit und Effizienz der verfügbaren EU-Haushaltsmittel, die sich auf weniger als 1 % des Bruttoinlandsprodukts (BIP) der EU belaufen.

Finanzierungsinstrumente7 sind Instrumente zur Gewährung von finanzieller Unterstützung aus dem EU-Haushalt in Form von Darlehen, Garantien und Beteiligungsinvestitionen (oder beteiligungsähnlichen Investitionen) für die Durchführung von Projekten (siehe Tabelle 1)8.

In Anhang I ist die Funktionsweise der unterschiedlichen Arten von Finanzinstrumenten veranschaulicht.

| Darlehen | Garantie |

| Eine Vereinbarung, die den Darlehensgeber verpflichtet, dem Darlehensnehmer einen vereinbarten Geldbetrag für einen vereinbarten Zeitraum zur Verfügung zu stellen und im Rahmen deren der Darlehensnehmer verpflichtet ist, den Betrag innerhalb des vereinbarten Zeitraums zurückzuzahlen. Mit einem Darlehen im Rahmen eines Finanzierungsinstruments kann möglicherweise dann geholfen werden, wenn die Banken nicht bereit sind, dem Darlehensnehmer zu annehmbaren Bedingungen Geld zu leihen. Ein derartiges Darlehen kann mit niedrigeren Zinsen, für längere Tilgungszeiträume oder mit niedrigeren Besicherungsanforderungen vergeben werden. | Auch „Bürgschaft“: eine schriftliche Zusage, die Haftung für die Verbindlichkeiten oder Pflichten eines Dritten oder für die erfolgreiche Erfüllung der Pflichten dieses Dritten im Bürgschaftsfall insgesamt oder teilweise zu übernehmen, beispielsweise bei einem Kreditausfall*; Garantien beziehen sich in der Regel auf Finanzoperationen, wie etwa Darlehen. |

| Beteiligungsinvestition | Beteiligungsähnliche Investition |

| Bereitstellung von Kapital für ein Unternehmen, das direkt oder indirekt investiert wird für den Erwerb des Eigentums an diesem Unternehmen insgesamt oder zum Teil, wobei der Kapitalanleger ein bestimmtes Maß an Verwaltungskontrolle über das Unternehmen ausüben und an den Gewinnen des Unternehmens beteiligt werden kann. Die Rendite hängt vom Wachstum und von der Rentabilität des Unternehmens ab. Sie wird durch Dividenden sowie beim Verkauf der Anteile an einen anderen Investor („Ausstieg“) oder aber durch einen Börsengang erzielt. | Eine Art der Finanzierung, die zwischen Beteiligung und Verbindlichkeit angesiedelt ist und ein höheres Risiko als vorrangige Verbindlichkeiten und ein geringeres Risiko als eine übliche Beteiligung darstellt. Beteiligungsähnliche Investitionen können als Verbindlichkeit – typischerweise ungesichert und nachrangig und in einigen Fällen in eine Beteiligung umwandelbar – oder als vorrangige Beteiligung ausgestaltet sein. Das Risiko-Rendite-Profil liegt innerhalb der Kapitalstruktur eines Unternehmens in der Regel zwischen Kredit- und Beteiligungs-finanzierung. |

| * Vgl. Europäische Kommission (2015), Guidance for Member States on Financial Instruments (Leitlinien für die Mitgliedstaaten zu Finanzinstrumenten), Glossar. | |

| Quelle: Europäische Kommission, EIB, FI Compass – Financial Instrument products. Loans, guarantees, equity and quasi-equity, S. 3. | |

Im Vergleich zu Zuschüssen (dem herkömmlichen Weg zur Bereitstellung von Finanzmitteln aus dem EU-Haushalt) können Finanzierungsinstrumente bei ordnungsgemäßem Einsatz zwei spezifische Vorteile bieten:

- Möglichkeit, mit den eingesetzten öffentlichen Mitteln eine Hebelwirkung zu erzielen (indem zusätzliche private und öffentliche Mittel zur Aufstockung der ursprünglichen öffentlichen Finanzierung mobilisiert werden);

- revolvierender Charakter der Kapitalausstattung von Finanzierungsinstrumenten (d. h. wiederholter Einsatz derselben Mittel über mehrere Zyklen), der es erlaubt, dass jeder Euro, der durch Finanzierungsinstrumente gewährt wird, im Prinzip mehrmals verwendet werden kann.

Die Tatsache, dass Darlehen zurückgezahlt, Garantien freigegeben oder im Fall von Beteiligungsinvestitionen Kapitalrückflüsse erfolgen müssen, sollte sich grundsätzlich auch auf das Verhalten der Endempfänger auswirken und dazu führen, dass öffentliche Mittel besser eingesetzt werden und sich die Wahrscheinlichkeit verringert, dass die Endempfänger von öffentlicher Unterstützung abhängig werden.

04Eine gemeinsame Definition des Begriffs „Finanzierungsinstrumente“ wurde erstmals 2012 in der überarbeiteten Fassung der Haushaltsordnung geliefert. Diese Definition wird seither in den Verordnungen zu den verschiedenen Politikbereichen für den Programmplanungszeitraum 2014-2020 verwendet (siehe Anhang II).

Einsatz von Finanzierungsinstrumenten beim Vollzug des EU-Haushalts seit 2007

Einsatz von aus dem EU-Haushalt finanzierten Finanzierungsinstrumenten

05Der Vollzug des EU-Haushalts kann grundsätzlich auf dreierlei Arten erfolgen: im Rahmen der geteilten Mittelverwaltung (d. h. in Zusammenarbeit mit den Mitgliedstaaten, wie beispielsweise bei der Kohäsionspolitik), im Rahmen der direkten Mittelverwaltung (d. h. über die Dienststellen der Kommission oder über Exekutivagenturen) oder im Rahmen der indirekten Mittelverwaltung (d. h., indem Aufgaben des Haushaltsvollzugs an Drittländer oder andere Einrichtungen übertragen werden)9. Die beiden letzteren Verfahren werden zusammen als „zentrale Mittelverwaltung“ bezeichnet.

06Finanzierungsinstrumente kommen in verschiedenen Teilen des EU-Haushalts zum Einsatz:

- Finanzierungsinstrumente unter geteilter Mittelverwaltung gibt es im Politikbereich „Kohäsion“ vor allem im Rahmen des Europäischen Fonds für regionale Entwicklung (EFRE) und – in einem geringeren Ausmaß – im Rahmen des Europäischen Sozialfonds (ESF). Seit dem Programmplanungszeitraum 2014-2020 können Finanzinstrumente auch beim Kohäsionsfonds (KF) verwendet werden. Jedes Instrument muss im Rahmen eines operationellen Programms (OP) eingesetzt werden. Die für das Programm zuständigen Verwaltungsbehörden entscheiden über die Durchführungsoption sowie über die Größe und Gestaltung des Instruments10. Finanzierungsinstrumente werden auch im Rahmen des Europäischen Landwirtschaftsfonds für die Entwicklung des ländlichen Raums (ELER) und des Europäischen Fischereifonds (EFF) eingesetzt.

- Zentral verwaltete Finanzierungsinstrumente werden aus verschiedenen Haushaltsbereichen finanziert, wie etwa Forschung, Unternehmen und Industrie, Bildung und Kultur usw. Bei diesen Instrumenten ist die Kommission – im Zusammenwirken mit ihren Partnern – unmittelbar an der Gestaltung sowie an der Ausarbeitung der Investitionsstrategie und der Kapitalausstattung beteiligt. Die Entscheidung zur Einrichtung dieser Instrumente trifft die Haushaltsbehörde (d. h. das Europäische Parlament und der Rat) auf der Grundlage eines Vorschlags der Kommission.

Regeln für die Auswahl des Fondsverwalters von Finanzierungsinstrumenten

07Finanzierungsinstrumente unter geteilter Mittelverwaltung können als selbstständige Fonds (in der Folge als spezifische Fonds bezeichnet) oder als Teilfonds eines Holding-Fonds eingerichtet werden (siehe Abbildung 1). Ein Holding-Fonds, der zuweilen auch als „Dachfonds“ bezeichnet wird, ist ein Fonds, der zu dem Zweck eingerichtet wird, verschiedene Arten von Instrumenten zu verwalten. Er ermöglicht zudem Beiträge aus einem oder mehreren OP zu einem oder mehreren Finanzierungsinstrumenten.

08Finanzierungsinstrumente werden in der Regel von privaten oder öffentlichen Banken oder anderen Finanzintermediären und nicht von Stellen der öffentlichen Verwaltung verwaltet. Bei EFRE- und ESF-Instrumenten muss die Auswahl des Fondsverwalters im Einklang mit den EU-Vorschriften und den mitgliedstaatlichen Vorschriften für die Vergabe öffentlicher Aufträge erfolgen, sofern die Fondsverwaltung ausgeschrieben wird. Falls die Vorschriften für die Vergabe öffentlicher Aufträge nicht anwendbar sind (weil es sich bei der Fondsverwaltungsvereinbarung nicht um einen öffentlichen Dienstleistungsauftrag handelt), kann die Verwaltungsbehörde die Fondsverwaltung freihändig vergeben, wobei die einschlägigen Vorschriften über staatliche Beihilfen einzuhalten sind (siehe Ziffern 10-12).

09Die EIB-Gruppe (die den Europäischen Investitionsfonds (EIF) und die Europäische Investitionsbank (EIB) umfasst) genießt einen Sonderstatus und kann ohne öffentliches Vergabeverfahren mit der Fondsverwaltung betraut werden11. Die Einrichtungen dieser Gruppe verwalten auch den Großteil der zentral verwalteten Instrumente, bei denen die Ernennung des Fondsverwalters über den Legislativvorschlag erfolgt.

Abbildung 1

Vereinfachte Übersicht zur Struktur eines Holding-Fonds für EFRE- oder ESF-Finanzierungsinstrumente

Quelle: Europäischer Rechnungshof.

Finanzierungsinstrumente und EU-Vorschriften über staatliche Beihilfen

10EU-Fonds, die der geteilten Mittelverwaltung unterliegen, sind als Teil der nationalen oder regionalen Haushalte zu betrachten und somit potenziell Gegenstand der Kontrolle staatlicher Beihilfen. Beim Einsatz des Finanzierungsinstruments müssen die Verwaltungsbehörden daher die Einhaltung der Vorschriften über staatliche Beihilfen sicherstellen12. Die einschlägigen Vorschriften über staatliche Beihilfen sind in der neuen Allgemeinen Gruppenfreistellungsverordnung (AGVO)13 sowie in den neuen Leitlinien zu Risikofinanzierungen14 enthalten, die beide im Juli 2014 in Kraft traten.

11Zu jedem EFRE- und ESF-Finanzierungsinstrument muss die Verwaltungsbehörde den Nachweis erbringen, dass es entweder15

- gängiger Marktpraxis entspricht (was in der Praxis bedeutet, dass die Verwaltung des Fonds nach einem offenen, transparenten und diskriminierungsfreien Verfahren ausgewählt wurde),

- unter die „De-minimis“-Regelung16 fällt oder

- eine freigestellte Beihilfe ist, die unter die AGVO oder eine angemeldete Beihilferegelung gemäß den Leitlinien der Kommission zu Risikofinanzierungen fällt.

Zentral verwaltete Finanzierungsinstrumente (bei denen keine nationalen oder regionalen Mittel eingesetzt werden, sodass sie kein Teil mitgliedstaatlicher Haushalte sind) fallen nicht unter den Anwendungsbereich der EU-Vorschriften über staatliche Beihilfen, weil die in Artikel 107 AEUV niedergelegte Hauptbedingung „staatliche oder aus staatlichen Mitteln gewährte Beihilfen“ nicht erfüllt ist.

Hintergrundinformationen zur Anzahl der Finanzierungsinstrumente und ihrer Kapitalausstattung seit 2007

Programmplanungszeitraum 2007-2013

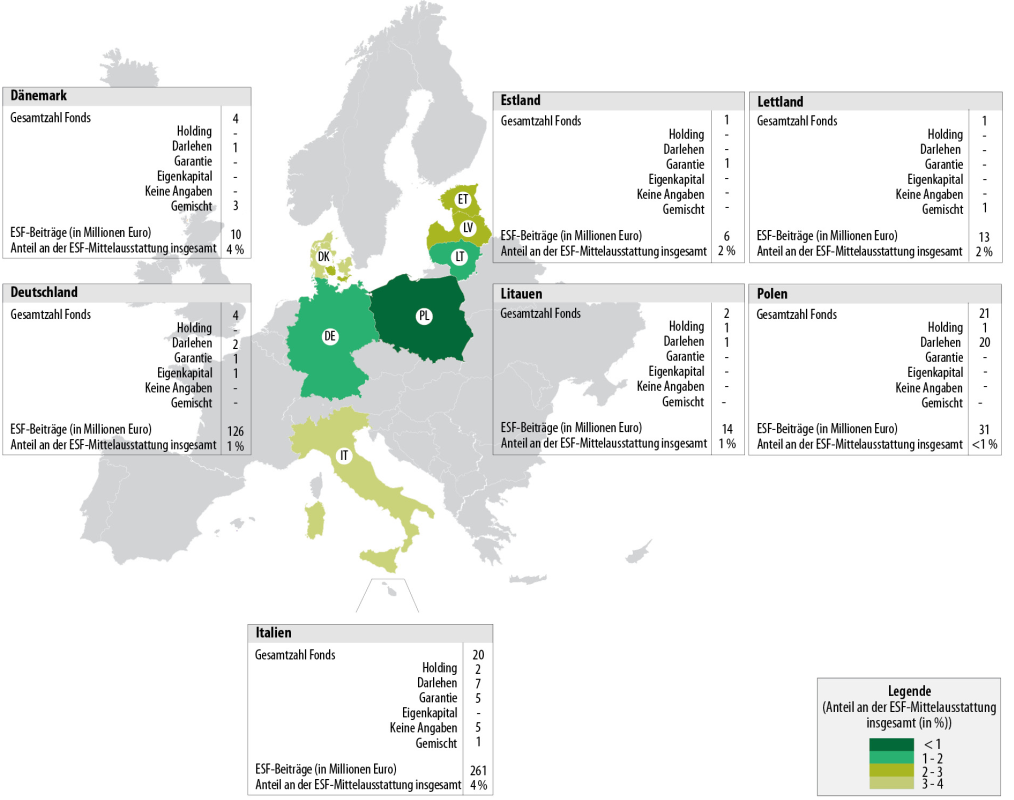

13Während des Programmplanungszeitraums 2007-2013 verwendeten 25 der 28 EU-Mitgliedstaaten Finanzierungsinstrumente. Lediglich Kroatien, Irland und Luxemburg machten keinen Gebrauch von diesem Finanzierungsmechanismus17. In den Anhängen III und IV findet sich eine nach Mitgliedstaaten aufgeschlüsselte Übersicht zu den EFRE- und ESF-Instrumenten.

14Wie aus Tabelle 2 ersichtlich, wurden bis Ende 2014 rund 15,2 Milliarden Euro als EFRE-OP-Beiträge und 0,8 Milliarden Euro als ESF-OP-Beiträge gezahlt. Im Vergleich zu den rund 1,3 Milliarden Euro im Programmplanungszeitraum 2000-2006 und zu den rund 0,6 Milliarden Euro im Programmplanungszeitraum 1994-1999 stellt dies einen erheblichen Anstieg dar18.

15Während des Programmplanungszeitraums 2007-2013 entspricht der an Finanzierungsinstrumente gezahlte EU-Beitrag 5 % der gesamten EU-Finanzierung für den EFRE und 1 % der gesamten EU-Finanzierung für den ESF für den gesamten Zeitraum. 69 % bzw. 56 % des Gesamtbeitrags zu den Kapitalausstattungen der EFRE- bzw. der ESF-Finanzierungsinstrumente für 2007-2013 stammen aus dem EU-Haushalt (siehe Tabelle 2). Was die finanzielle Unterstützung für Endempfänger anbelangt, beläuft sich der EU-Beitrag auf 63 % (EFRE) bzw. auf 65 % (ESF).

| In Finanzierungsvereinbarungen für Finanzierungsinstrumente festgelegte Beträge (in Millionen Euro) | Aus OP an Finanzierungsinstrumente gezahlte Beträge (in Millionen Euro) | Von Finanzierungsinstrumenten an Endempfänger gezahlte Beträge (in Millionen Euro) | |||||||

|---|---|---|---|---|---|---|---|---|---|

| OP1 | EU | EU/OP % | OP | EU | EU/OP % | OP | EU | EU/OP % | |

| EFRE | 17 061 | 10 946 | n. z. | 15 189 | 10 452 | 69 % | 8 871 | 5 594 | 63 % |

| ESF | 472 | 829 | 462 | 56 % | 318 | 207 | 65 % | ||

| Insgesamt | 17 061 | 11 418 | 67 % | 16 018 | 10 914 | 68 % | 9 189 | 5 801 | 63 % |

| Quelle: Europäischer Rechnungshof auf der Grundlage der neuesten Daten der Kommission, Stand: September 20152. | |||||||||

| 1 Der Durchführungsbericht der Kommission enthält hinsichtlich der gebundenen OP-Beträge keine Trennung zwischen EFRE- und ESF-Finanzierungsinstrumenten. | |||||||||

| 2 EGESIF_15-0027-00, Summary of data on the progress made in financing and implementing financial engineering instruments reported by the managing authorities in accordance with Article 67(2)(j) of Council Regulation (EC) No 1083/2006, Programme period 2007-2013, Situation as at 31 December 2014, S. 21 und S. 54. | |||||||||

Laut den neusten von der Kommission gemeldeten Daten waren EU-weit 972 EFRE-Finanzierungsinstrumente und 53 ESF-Finanzierungsinstrumente eingerichtet. Bei 903 davon handelt es sich um spezifische EFRE-Fonds und bei 49 um spezifische ESF-Fonds (siehe Tabelle 3). Von den EFRE-Instrumenten werden 31 durch die EIB-Gruppe verwaltet (siehe Ziffer 9).

17Zudem gab es 14 durch den ELER finanzierte Instrumente sowie sechs durch den EFF finanzierte Instrumente. Für den Programmplanungszeitraum 2007-2013 unterlagen die Mitgliedstaaten keiner Pflicht zur Berichterstattung über Finanzierungsinstrumente im Rahmen dieser beiden Fonds, sodass keine offiziellen Daten vorliegen19. Auf der Grundlage von vom Hof zusammengestellten Daten kann zum Jahresende 2013 die Kapitalausstattung von Fonds mit Kofinanzierung aus dem ELER auf rund 700 Millionen Euro und von Fonds mit Kofinanzierung aus dem EFF auf rund 72 Millionen Euro geschätzt werden (in beiden Fällen einschließlich der mitgliedstaatlichen Beiträge zu den Programmen).

| EFRE | ESF | |||

|---|---|---|---|---|

| Anzahl der Fonds | Kapitalausstattung (in Millionen Euro) | Anzahl der Fonds | Kapitalausstattung (in Millionen Euro) | |

| Spezifische Fonds, davon: | ||||

| - Darlehensinstrumente | 371 | 5 637 | 31 | 417 |

| - Garantieinstrumente | 171 | 2 215 | 7 | 196 |

| - Eigenkapitalinstrumente | 162 | 2 006 | 1 | 70 |

| - gemischte Instrumente (Kombination aus Darlehen, Garantien, Eigenkapitalbeteiligungen oder sonstigen Instrumenten) | 110 | 2 496 | 5 | 59 |

| - sonstige Instrumente | 6 | 65 | 0 | 0 |

| - Art nicht gemeldet | 83 | 770 | 5 | 74 |

| Insgesamt | 903 | 13 189 | 49 | 816 |

| Quelle: Europäischer Rechnungshof auf der Grundlage der neuesten Daten der Kommission, Stand: September 2015. | ||||

Bei den zentral verwalteten Instrumenten belief sich der den Instrumenten für 2007-2013 zugewiesene EU-Gesamtbeitrag in sämtlichen Haushaltsbereichen auf rund 5,5 Milliarden Euro20, verteilt auf 21 Finanzierungsinstrumente21. Diese Instrumente kommen in sämtlichen EU-Mitgliedstaaten zum Einsatz.

Programmplanungszeitraum 2014-2020

19Innerhalb des EU-Haushalts sind die Europäischen Struktur- und Investitionsfonds (ESI-Fonds oder ESIF) für den Programmplanungszeitraum 2014-2020 die Hauptfinanzierungsquelle für Kapitalinvestitionen und Infrastruktur, mit einer Mittelausstattung von insgesamt rund 450 Milliarden Euro.

20Seit 2011 sprechen sich das Europäische Parlament und der Rat für den verstärkten Einsatz von Finanzierungsinstrumenten aus22. Dieses politische Engagement spiegelt sich auch in der Dachverordnung wider, in der ein verstärkter Einsatz von Finanzinstrumenten vorgesehen ist, um die Ziele aller fünf ESI-Fonds (d. h. einschließlich des Kohäsionsfonds) und alle thematischen Ziele der Programme zu erreichen23.

21Zum Jahresende 2015 werden laut Schätzungen der Kommission für den Programmplanungszeitraum 2014-2020 insgesamt rund 21 Milliarden Euro für Finanzinstrumente aus den fünf ESI-Fonds zugewiesen sein24. Da sich der durchschnittliche EU-Beitrag zur gesamten Kapitalausstattung dieser Instrumente für den Programmplanungszeitraum 2007-2013 zum Jahresende 2014 auf rund 68 % belief25, werden den 21 Milliarden Euro aus dem EU-Haushalt nach Schätzung des Hofes wahrscheinlich rund 31 Milliarden Euro an Mittelzuweisungen insgesamt entsprechen (ohne Berücksichtigung der zusätzlichen mitgliedstaatlichen und privaten Finanzierung, die möglicherweise außerhalb der ESIF-Programme in die Fonds fließt).

22Zum Vergleich: Der Europäische Fonds für strategische Investitionen (EFSI) zielt darauf ab, im Zeitraum 2015-2017 EU-weit mindestens 315 Milliarden Euro an privaten und öffentlichen langfristigen Investitionen zu mobilisieren und für die Finanzierung von Projekten in den Folgejahren zu sorgen.

Prüfungsumfang und Prüfungsansatz

23Im Rahmen dieser Prüfung untersuchte der Hof, ob die Finanzierungsinstrumente während des Programmplanungszeitraums 2007-2013 ein effizienter Mechanismus für den Vollzug des EU-Haushalts waren. In diesem Zusammenhang wird im vorliegenden Bericht auf die folgenden Hauptfragen eingegangen:

- Waren die Finanzierungsinstrumente angesichts des Marktbedarfs angemessen dotiert?

- Gelang es, mit Finanzierungsinstrumenten privates Kapital zu mobilisieren?

- Sorgten die Finanzierungsinstrumente für revolvierende finanzielle Unterstützung?

- Haben sich Finanzierungsinstrumente als kosteneffiziente Methode für den Vollzug des EU-Haushalts erwiesen?

Zu jeder dieser Fragen untersuchte der Hof, welche Lehren aus den wichtigsten ermittelten Mängeln zu ziehen sind. Ferner prüfte der Hof, inwieweit diese Mängel in den Verordnungen für den Programmplanungszeitraum 2014-2020 angegangen werden.

24Die Prüfung des Hofes erstreckt sich auf den Zeitraum von 2009 bis 2015. Sie konzentrierte sich auf die Bereiche Regional-, Sozial-, Verkehrs- und Energiepolitik. Insbesondere wurden sämtliche EFRE- und ESF-Finanzierungsinstrumente sowie sechs zentral verwaltete Finanzierungsinstrumente in den Bereichen Sozial-, Verkehrs- und Energiepolitik untersucht. Eine Reihe von in diesem Bericht ermittelten Problemen betrifft jedoch möglicherweise auch andere Bereiche des EU-Haushalts, in denen derartige Instrumente eingesetzt werden.

25Die Prüfungsarbeit umfasste Folgendes:

- eine Durchsicht verschiedener Analysen und Veröffentlichungen von Kommission, EIB, EIF und externen Stellen;

- eine Analyse des neuesten jährlichen Kontrollberichts, den die Kommission im September 2015 herausgab und der sich auf alle 1 025 EFRE- und ESF-Finanzierungsinstrumente erstreckt. Diese Analyse bezog sich auf der Grundlage von Daten, über die die Kommission im November 2015 berichtete, außerdem auf sechs26 der 21 Instrumente unter zentraler Mittelverwaltung (mit einem EU-Beitrag von 789 Millionen Euro, d. h. 14 % des Gesamtbetrags für alle 21 Instrumente)27;

- eine Untersuchung von 10 Fallstudien von Finanzierungsinstrumenten, die in dem Bereich des EU-Haushalts durchgeführt wurden, auf den sich dieser Bericht bezieht28, einschließlich einer Prüfung an Ort und Stelle in einem Mitgliedstaat (Slowakei);

- eine Weiterverfolgungsprüfung zu 45 Finanzierungsinstrumenten, die in Compliance-Prüfungen des Hofes seit 2009 geprüft wurden (Ergebnisse in Jahresberichten des Hofes veröffentlicht), sowie zu 54 Finanzierungsinstrumenten, die in Wirtschaftlichkeitsprüfungen des Hofes seit 2012 geprüft wurden;

- eine Erhebung bei 85 Verwaltungsbehörden und Fondsverwaltern, die mit dem Einsatz von Finanzierungsinstrumenten betraut sind. Von den 85 befragten Stellen waren 82 mit EFRE- und ESF-Instrumenten, die der geteilten Mittelverwaltung unterliegen, befasst und drei mit zentral verwalteten Instrumenten. Es gingen 66 Antworten zu Instrumenten unter geteilter Mittelverwaltung sowie zwei zu zentral verwalteten Instrumenten ein;

- Gespräche mit mehr als 40 Bediensteten der Kommission, der EIB und des EIF sowie mit mehr als 10 Fachleuten aus Einrichtungen mit einschlägiger Kompetenz29.

Der Hof hat bereits zahlreiche Untersuchungen zum Einsatz von Finanzierungsinstrumenten durchgeführt und seit 2011 in mehreren Jahresberichten30 und Sonderberichten31 entsprechende Ergebnisse veröffentlicht. Zudem haben sowohl die Kommission selbst als auch die EIB, der EIF, das Europäische Parlament, Prüfungsbehörden der Mitgliedstaaten und private Fondsverwalter in den letzten Jahren eine Reihe von Problemen ermittelt, die zusammengenommen die Wirksamkeit von Finanzierungsinstrumenten während des Programmplanungszeitraum 2007-2013 beeinträchtigten. Der vorliegende Bericht baut auch auf diesen Bewertungen auf.

Bemerkungen

Waren die Finanzierungsinstrumente angesichts des Marktbedarfs angemessen dotiert?

27Finanzierungsinstrumente sind selbst keine Projekte, sondern Instrumente, über die Finanzmittel aus dem EU-Haushalt bereitgestellt werden. In der Kohäsionspolitik handelt es sich bei der Entscheidung einer Verwaltungsbehörde, Unterstützung aus einem OP mittels eines Finanzierungsinstruments zu gewähren, nicht etwa darum, ob OP-Mittel investiert werden sollen oder nicht (denn das ist im OP bereits festgelegt), sondern vielmehr darum, wie diese Mittel investiert werden sollen: durch einen einmaligen Zuschuss oder durch ein Finanzierungsinstrument, mit dem eine finanzielle Unterstützung gewährt wird, die zurückgezahlt werden muss.

28Daher untersuchte der Hof, inwieweit die 1 025 EFRE- und ESF-Instrumente ihre Kapitalausstattung dafür einsetzten, den Endempfängern unterschiedliche Formen von finanzieller Unterstützung zu gewähren. Zudem analysierte er eine Reihe von Faktoren, die zu den niedrigen Auszahlungsquoten der Instrumente an Endempfänger während des Programmplanungszeitraums 2007-2013 beitrugen: die Höhe der ursprünglichen Kapitalausstattung der Instrumente, ob die Verwaltungsbehörden den Marktbedarf angemessen berücksichtigten, sowie spezifische Schwierigkeiten, mit denen sich regionale Finanzierungsinstrumente konfrontiert sahen. Ferner analysierte der Hof, wie bei zentral verwalteten Instrumenten mit vergleichbaren Aspekten umgegangen wurde.

Übermäßige Kapitalausstattung führte zu niedrigen Auszahlungsquoten; Umgehung der Aufhebung von Mittelbindungen; potenzielle Rückzahlung bei Programmabschluss

29Die Auszahlungsquoten der Finanzierungsinstrumente wurden bereits in mehreren Jahresberichten und Sonderberichten des Hofes untersucht32. Im vorliegenden Bericht analysiert der Hof die neuesten verfügbaren Informationen, die von den Mitgliedstaaten mit Stand 31. Dezember 2014 an die Kommission gemeldet und von der Kommission im September 2015 veröffentlicht wurden. Die Analyse dieser neuesten Daten ergab, dass eine erhebliche Anzahl von Finanzierungsinstrumenten nach wie vor Schwierigkeiten hat, die jeweilige Kapitalausstattung wie geplant einzusetzen.

30In Tabelle 4 sind die Auszahlungsquoten für jeden der 25 Mitgliedstaaten, die während des Programmplanungszeitraums 2007-2013 Finanzierungsinstrumente einsetzten, zusammengestellt33. Die angegebenen Prozentsätze sind Durchschnittswerte zu allen EFRE- und ESF-Instrumenten im betreffenden Mitgliedstaat. Eine erhebliche Anzahl von Finanzierungsinstrumenten wurde erst 2012 oder später eingerichtet.

| Mitgliedstaat | Gebundene OP-Beiträge (in Millionen Euro) | davon EU-Beitrag | % | An Finanzierungsinstrumente gezahlte OP-Beiträge (in Millionen Euro) | An Endempfänger gezahlte OP-Beiträge (in Millionen Euro) | |||

|---|---|---|---|---|---|---|---|---|

| Betrag | % der Mittelbindungen | Betrag | % der Zahlungen | % der Mittelbindungen | ||||

| Estland | 200 | 125 | 63 % | 200 | 100 % | 191 | 95 % | 95 % |

| Polen | 1 196 | 1 008 | 84 % | 1 190 | 100 % | 1 104 | 93 % | 92 % |

| Slowenien | 124 | 105 | 85 % | 124 | 100 % | 112 | 90 % | 90 % |

| Ungarn | 916 | 778 | 85 % | 897 | 98 % | 751 | 84 % | 82 % |

| Deutschland | 1 629 | 1 025 | 63 % | 1 554 | 95 % | 1 265 | 81 % | 78 % |

| Malta | 12 | 10 | 83 % | 12 | 100 % | 10 | 81 % | 81 % |

| Portugal | 854 | 531 | 62 % | 477 | 56 % | 386 | 81 % | 45 % |

| Tschechische Republik | 278 | 171 | 62 % | 278 | 100 % | 223 | 80 % | 80 % |

| Dänemark | 74 | 35 | 47 % | 51 | 68 % | 40 | 80 % | 55 % |

| Rumänien | 150 | 129 | 86 % | 150 | 100 % | 118 | 78 % | 78 % |

| Schweden | 161 | 74 | 46 % | 157 | 97 % | 121 | 77 % | 75 % |

| Litauen | 507 | 409 | 81 % | 444 | 87 % | 331 | 75 % | 65 % |

| Frankreich | 460 | 240 | 52 % | 419 | 91 % | 310 | 74 % | 67 % |

| Belgien | 396 | 159 | 40 % | 396 | 100 % | 288 | 73 % | 73 % |

| Finnland | 75 | 35 | 47 % | 75 | 100 % | 51 | 68 % | 68 % |

| Lettland | 216 | 160 | 74 % | 216 | 100 % | 145 | 67 % | 67 % |

| Vereinigtes Königreich | 1 632 | 710 | 44 % | 1 483 | 91 % | 983 | 66 % | 60 % |

| Zypern | 20 | 17 | 85 % | 20 | 100 % | 13 | 63 % | 63 % |

| Bulgarien | 388 | 330 | 85 % | 388 | 100 % | 228 | 59 % | 59 % |

| Österreich | 27 | 10 | 37 % | 27 | 100 % | 13 | 49 % | 49 % |

| Niederlande | 75 | 20 | 27 % | 67 | 90 % | 32 | 47 % | 42 % |

| Griechenland | 1 789 | 1 477 | 83 % | 1 589 | 89 % | 695 | 44 % | 39 % |

| Italien | 4 538 | 2 809 | 62 % | 4 460 | 98 % | 1 427 | 32 % | 31 % |

| Spanien | 1 233 | 954 | 77 % | 1 234 | 100 % | 330 | 27 % | 27 % |

| Slowakei | 1 | 95 | 85 % | 112 | 100 % | 23 | 21 % | 21 % |

| Insgesamt | 17 061 | 11 418 | 67 % | 16 018 | 94 % | 9 188 | 57 % | 54 % |

| Anmerkung: Kroatien, Irland und Luxemburg sind nicht aufgelistet, da sie während des Programmplanungszeitraums 2007-2013 keine EFRE- und ESF-Finanzierungsinstrumente eingerichtet hatten. | ||||||||

| Quelle: Europäischer Rechnungshof auf der Grundlage von Daten der Kommission von 2015. | ||||||||

Zum Jahresende 2014 – d. h. nur ein Jahr vor Ende des ursprünglichen Förderzeitraums (31. Dezember 2015) – waren erst 57 % der Kapitalausstattung der EFRE- und ESF-Instrumente an Endempfänger ausgezahlt worden. Besonders niedrig waren die Auszahlungsquoten bei Finanzierungsinstrumenten in der Slowakei (21 %), in Spanien (27 %) und in Italien (32 %). Zudem wurde in weiteren drei Mitgliedstaaten (Griechenland, Niederlande, Österreich) weniger als die Hälfte der ursprünglichen Kapitalausstattung ausgezahlt.

32Insgesamt hatten 177 der 972 EFRE-Finanzierungsinstrumente (18 %) und 16 der 53 ESF-Finanzierungsinstrumente (30 %) bis Ende 2014 weniger als ein Drittel ihrer Kapitalausstattung ausgezahlt. Bei diesen 177 Instrumenten beläuft sich die nicht verwendete Kapitalausstattung zum 31. Dezember 2014 auf insgesamt 4,2 Milliarden Euro. Hinsichtlich dieser Instrumente erachtet es der Hof für unwahrscheinlich, dass die verfügbare Mittelausstattung auch nur einmal ganz genutzt wird, obwohl die Kommission den Förderzeitraum bis März 2017 verlängert hat (siehe Ziffer 43). Die endgültige Auszahlungsquote der Finanzierungsinstrumente kann jedoch erst am Ende ihres Lebenszyklus ermittelt werden, insbesondere bei den Finanzierungsinstrumenten, die erst gegen Ende des Programmplanungszeitraums eingerichtet wurden.

Niedrige Auszahlungsquoten aufgrund übermäßiger ursprünglicher Mittelausstattung von Finanzierungsinstrumenten

33Während der Gespräche wurde den Vertretern des Hofes gegenüber oft angeführt, die Finanz- und Wirtschaftskrise habe eine starke Auswirkung gezeigt und die Auszahlungsquoten an Endempfänger beeinträchtigt. Angesichts des Ausmaßes des Problems ist dies nach Auffassung des Hofes jedoch weder der einzige noch der wichtigste Faktor, der den niedrigen Auszahlungsquoten zugrunde liegt. Faktisch sind niedrige Auszahlungsquoten in erster Linie auf eine übermäßige Kapitalausstattung der Finanzierungsinstrumente zurückzuführen.

34Die Analyse der von der Kommission im Jahr 2015 veröffentlichten Daten durch den Hof ergab, dass zwischen den EFRE- und ESF-Absorptionsquoten auf mitgliedstaatlicher Ebene und den Auszahlungsquoten der Finanzierungsinstrumente an Endempfänger eine positive Korrelation besteht (siehe Abbildung 2a und Abbildung 2b). Diese Analyse veranschaulicht, dass es Mitgliedstaaten, die bereits Schwierigkeiten haben, die EFRE- und ESF-Haushaltsmittel aufzunehmen, oftmals noch viel schwerer fällt, die Kapitalausstattung, die Finanzierungsinstrumenten zugewiesen wurde, auszuzahlen.

Abbildung 2a

Vergleich zwischen der Gesamtaufnahme von EFRE-Mitteln auf mitgliedstaatlicher Ebene und der Auszahlungsquote der Finanzierungsinstrumente auf Ebene der Endempfänger

Anmerkung: Die Größe der Kreise entspricht dem Gesamtbeitrag, den die OP an Finanzierungsinstrumente geleistet haben (siehe Tabelle 4). Korrelationskoeffizient: 0,5.

Quelle: Europäischer Rechnungshof auf der Grundlage von Daten der Kommission von 2015.

Abbildung 2b

Vergleich zwischen der Gesamtaufnahme von ESF-Mitteln auf mitgliedstaatlicher Ebene und der Auszahlungsquote der Finanzierungsinstrumente auf Ebene der Endempfänger

Anmerkung: Die Größe der Kreise entspricht dem Gesamtbeitrag, den die OP an Finanzierungsinstrumente geleistet haben (siehe Tabelle 4). Korrelationskoeffizient: 0,9.

Quelle: Europäischer Rechnungshof auf der Grundlage von Daten der Kommission von 2015.

Aufstockung der Kapitalausstattung von Finanzierungsinstrumenten in 21 von 25 Mitgliedstaaten

35Ferner stellte der Hof fest, dass in 21 von 25 Mitgliedstaaten seit 2011 eine Aufstockung der ursprünglichen Kapitalausstattung vorgenommen wurde. Insgesamt wurden seither rund 7,1 Milliarden Euro an zusätzlichen Finanzmitteln aus den EFRE- und ESF-OP für 2007-2013 an Finanzierungsinstrumente überwiesen.

36Der größte Teil dieser Kapitalaufstockungen bei Finanzierungsinstrumenten erfolgte in Italien (2,5 Milliarden Euro), in Spanien (0,9 Milliarden Euro), in Griechenland (0,9 Milliarden Euro), im Vereinigten Königreich (0,7 Milliarden Euro) und in Ungarn (0,5 Milliarden Euro). Auf diese fünf Mitgliedstaaten allein entfallen 77 % der gesamten Kapitalaufstockungen während des ganzen Zeitraums. Bei vier dieser fünf Mitgliedstaaten (Italien, Spanien, Vereinigtes Königreich und Ungarn) lag die Absorptionsquote der EFRE-Mittel Ende 2014 unter dem Durchschnitt (siehe Abbildung 2a).

Bestimmungen in der Rechtsgrundlage für den Programmplanungszeitraum 2007-2013 schufen Anreize für Mitgliedstaaten, Finanzierungsinstrumente zur Umgehung des Risikos einer Aufhebung von EU-Mittelbindungen zu nutzen

37Die Rechtsgrundlage für den Programmplanungszeitraum 2007-2013 ermöglichte es den Mitgliedstaaten, durch Einsatz von Finanzierungsinstrumenten den EU-Beitrag zu den EFRE- und ESF-OP vorab zu absorbieren. Diese Vorabzahlungen konnten von den Mitgliedstaaten als Mechanismus genutzt werden, um das Risiko einer Aufhebung der Mittelbindung (gemäß „n+2“-Regel) zu umgehen34 (siehe Kasten 1).

Kasten 1

Erstattung des EFRE- und des ESF-Beitrags zur Einrichtung der Finanzierungsinstrumente als förderfähige Kosten während des Programmplanungszeitraums 2007-2013

Gemäß der Allgemeinen Verordnung war die einzige Bedingung für die Bescheinigung, dass es sich bei für Finanzierungsinstrumente ausgezahlten Beträgen im Programmplanungszeitraum 2007-2013 um förderfähige OP-Ausgaben handelte, dass die betreffenden Beträge verwendet wurden, um Fonds oder Holding-Fonds einzurichten bzw. um in Fonds oder Holding-Fonds einzuzahlen. Auf dieser Grundlage werden EFRE- und ESF-Beiträge den Mitgliedstaaten aus dem EU-Haushalt erstattet und als vorläufig absorbiert betrachtet. Mit anderen Worten: Es bestand keine Pflicht, einen Beitrag aus einem OP zur Kapitalausstattung eines Instruments mit Endempfängern zu verknüpfen. Zudem tragen die durch das Kapital abgeworfenen Zinsen zur Kapitalausstattung der Instrumente bei. Erst beim Abschluss des OP ermittelt die Kommission auf der Grundlage der tatsächlichen Beträge für Darlehen, Garantien und Eigenkapitalbeteiligungen, die Endempfängern zugutekamen, den Gesamtbetrag der förderfähigen Ausgaben.

Diese Regelung hat für Mitgliedstaaten einen Anreiz geschaffen, zumindest einen Teil des EU-Beitrags zu den OP auf den Konten der Banken und Finanzintermediäre, welche die Fonds verwalten, zu „parken“, ohne dass diese Mittel tatsächlich für die angestrebten Zwecke verwendet würden (siehe Kasten 2).

Kasten 2

Fallstudie – Übermäßige Dotierung eines Finanzierungsinstruments in Italien (Fondo regionale di cogaranzia e controgaranzia per le PMI operanti in Sardegna)

Im Dezember 2009 beschloss die Regionalregierung, einen Garantiefonds mit einer Kapitalausstattung von 233 Millionen Euro einzurichten. Dies entsprach 14 % der insgesamt für den gesamten Programmplanungszeitraum für das betreffende operationelle Programm bereitgestellten Mittel.

Mit der Gesamtmittelausstattung sollten Darlehen in Höhe von rund 2,3 Milliarden Euro garantiert werden.

Bei seiner Prüfung dieses italienischen Garantiefonds im Jahr 2010 stellte der Hof fest, dass keine Marktanalyse vorgenommen worden war, die eine Mittelzuweisung in dieser Höhe gerechtfertigt hätte. Überdies waren mehrere andere zu erfüllende Voraussetzungen (z. B. Vorhandensein einer Investitionsstrategie und -planung, Beschreibung einer Politik für den Ausstieg sowie Beschreibung der Liquidationsvorschriften) bei Unterzeichnung der Finanzierungsvereinbarung durch die Regionalregierung und die regionale Fondsverwaltungsbehörde nicht gegeben.

Erst im Juni 2010 wurde letztendlich ein Unternehmensplan ausgearbeitet und genehmigt, der jedoch auf unrealistischen Annahmen basierte.

Die Prüfung durch den Hof ergab ferner, dass ein erheblicher Teil der im Jahr 2007 von den Verwaltungsbehörden gebundenen Mittel des OP zum Prüfungszeitpunkt noch nicht verausgabt war. Durch die hohe Dotierung des Finanzierungsinstruments konnte die zu diesem Zeitpunkt geltende „n+2“-Regel umgangen werden, wonach nicht verwendete Mittelbindungen nach zwei Jahren aufgehoben werden müssen.

Zum Jahresende 2014 berichtete die Verwaltungsbehörde, dass von der Gesamtdotierung in Höhe von 233 Millionen Euro 45 Millionen als Garantien für Endempfänger bereitgestellt worden waren. Das ergibt eine Auszahlungsquote von 19 %.

Die geleisteten Garantien bezogen sich auf Darlehen in Höhe von 460 Millionen Euro.

Auf der anderen Seite ermittelte der Hof ein Beispiel, bei dem die Kapitalausstattung von Finanzierungsinstrumenten verringert wurde, um die Marktbedingungen und die prognostizierten Auszahlungsquoten zu berücksichtigen, was als empfehlenswertes Verfahren betrachtet wird (siehe Kasten 3).

Kasten 3

Fallstudie – Anpassung der Kapitalausstattung des JEREMIE-Fonds in Litauen nach unten entsprechend verändertem Marktbedarf

In Litauen wurde im Jahr 2008 ein JEREMIE-Instrument (Joint European Resources for Micro to Medium Enterprises – Gemeinsame europäische Ressourcen für kleinste bis mittlere Unternehmen) eingerichtet, dessen Kapitalausstattung bis Ende 2009 Schritt für Schritt auf 210 Millionen Euro aufgestockt wurde. Die Kapitalausstattung beruhte auf einer im September 2007 durchgeführten Bewertung des Marktbedarfs.

In einer späteren Phase beschloss die Verwaltungsbehörde jedoch – nach einer Analyse der Auswirkungen der Wirtschaftskrise auf die litauische Wirtschaft – eine Verringerung der Kapitalausstattung des Fonds. Bis 2012 wurde die Kapitalausstattung auf 170 Millionen Euro verringert und der Differenzbetrag an das OP zurücküberwiesen.

Von dem auf 170 Millionen Euro verringerten Fondskapital waren zum Jahresende 2014 insgesamt 121 Millionen Euro ausgezahlt worden, wodurch sich für diesen JEREMIE-Fonds eine Auszahlungsquote von 71 % ergibt. Wäre die Kapitalausstattung nicht verringert worden, hätte die Auszahlungsquote dagegen lediglich 58 % betragen. Ohne diese Änderung hätte die Gesamtauszahlungsquote aller litauischen Finanzierungsinstrumente bei 68 % und nicht bei 75 % gelegen (siehe Tabelle 4).

Übermäßige Dotierungen von Finanzierungsinstrumenten wirken sich nachteilig auf die Verwaltungskosten und -gebühren aus, sofern diese auf der Grundlage des in den Fonds eingezahlten Kapitals berechnet werden und nicht auf der Grundlage der Leistung des Fondsverwalters. Durch übermäßige Kapitalausstattung können Einnahmen für die Fondsmanager generiert werden, ohne dass diese die erwarteten Dienstleistungen tatsächlich erbringen müssen (siehe Ziffern 116-125).

Besonders niedrige Auszahlungsquoten bei durch die EIB-Gruppe verwalteten Finanzierungsinstrumenten

41Die Analyse des Hofes ergab auch, dass die durchschnittliche Auszahlungsquote bei den 31 durch die EIB und den EIF verwalteten EFRE- und ESF-Instrumenten besonders niedrig war: 43 % im Vergleich zu 60 % bei Instrumenten mit anderen Fondsverwaltern.

Verlängerung des Förderzeitraums für Finanzierungsinstrumente unter geteilter Mittelverwaltung bis März 2017 lediglich durch Leitlinien der Kommission

42Der EU-Beitrag an der nicht genutzten Kapitalausstattung von Finanzierungsinstrumenten (d. h. Finanzmittel, die bis zum Ende des Förderzeitraums nicht für Zahlungen bzw. Garantien zugunsten von Endempfängern verwendet worden sind) muss beim Programmabschluss an den EU-Haushalt zurücküberwiesen werden. Angesichts der niedrigen durchschnittlichen Auszahlungsquoten erklärte der Hof bereits in seinem Jahresbericht zum Haushaltsjahr 2014, dass nicht zu erwarten sei, dass alle Finanzierungsinstrumente zum Jahresende 2015 die vorhandenen Mittel aufbrauchen würden35.

43Im April 2015 veröffentlichte die Kommission überarbeitete Leitlinien zum Programmabschluss, mit denen der Förderzeitraum für Ausgaben im Zusammenhang mit Finanzierungsinstrumenten vom 31. Dezember 2015 bis zum 31. März 2017 verlängert wurde36. Der allgemeine Förderzeitraum ist jedoch in Artikel 56 Absatz 1 der Allgemeinen Verordnung festgelegt. In seinem Jahresbericht zum Haushaltsjahr 2014 vertrat der Hof die Auffassung, dass eine Rechtsvorschrift nur durch eine gleichrangige oder höherrangige Rechtsvorschrift geändert werden darf, damit die Normenhierarchie eingehalten wird37. Er gelangte daher zu dem Schluss, dass Vorschriften, die im Legislativverfahren durch das Europäische Parlament und den Rat angenommen wurden, nicht durch Leitlinien der Kommission geändert werden dürfen.

44Ausgehend von seiner Analyse und mittels einer linearen Projektion der Auszahlungen in den Vorjahren schätzt der Hof, dass ohne Verlängerung des Förderzeitraums zum Jahresende 2015 mehr als 5,0 Milliarden Euro, die EFRE- und ESF-Instrumenten zugewiesen wurden, ungenutzt bleiben würden. Davon sind 3,9 Milliarden Euro Beiträge aus dem EU-Haushalt zu den OP. Tatsächliche Zahlen zu den zwischen Januar 2015 und März 2017 verwendeten Beträgen werden frühestens zum Jahresende 2017 verfügbar sein.

Wird dies im Programmplanungszeitraum 2014-2020 angegangen?

45Da die Beiträge aus den OP nun in Form gestaffelter Zahlungen erfolgen, dürften die Finanzinstrumente angemessener dotiert sein, woraus sich bessere Auszahlungsquoten ergeben dürften (siehe Kasten 4).

Kasten 4

Modalitäten für die Erstattung des Kapitals, mit dem EFRE- und ESF-Finanzinstrumente ausgestattet wurden, aus dem EU-Haushalt (Programmplanungszeitraum 2014-2020)

Gemäß Artikel 41 Absatz 1 der Dachverordnung darf keiner der während des Förderzeitraums eingereichten Anträge auf Zwischenzahlung 25 % des Gesamtbetrags der im Rahmen der einschlägigen Finanzierungsvereinbarung für das Finanzinstrument festgelegten Programmbeiträge überschreiten. Zweite, dritte und nachfolgende Zahlungen werden erst dann geleistet, wenn bestimmte Ausgabenschwellen hinsichtlich der zuvor erhaltenen Zahlungen erreicht sind.

Vor der Zuweisung von Mitteln an EFRE- und ESF-Finanzierungsinstrumente wurde der Marktbedarf von den Verwaltungsbehörden nicht immer ordnungsgemäß bewertet

46Der Hof untersuchte auch, ob der Marktbedarf ordnungsgemäß bewertet wurde, bevor Finanzierungsinstrumente eingerichtet und Mittelzuweisungen an sie vorgenommen wurden. Die Bewertungen des Marktbedarfs oder Ex-ante-Bewertungen sollten es ermöglichen, den Marktbedarf zu verstehen und zu einer Einschätzung zu gelangen, welche Art von Unterstützung (Darlehen, Garantien oder Eigenkapitalbeteiligungen) sich am besten eignet, um die ermittelten Marktlücken zu schließen. Dabei sollte auch der Finanzierungsbedarf ermittelt und letztlich eingeschätzt werden, ob das angestrebte politische Ziel mit einem Finanzierungsinstrument am besten erreicht werden kann. Wie auch in früheren Sonderberichten des Hofes und in anderen Studien hervorgehoben wurde, ist dies eine Vorbedingung für den Erfolg derartiger Instrumente38.

Bewertung des Marktbedarfs war für Finanzierungsinstrumente während des Programmplanungszeitraums 2007-2013 nicht obligatorisch

47Für den Programmplanungszeitraum 2007-2013 bezieht sich die einzige ausdrückliche Verordnungsbestimmung, in der auf Bewertungen des Marktbedarfs eingegangen wird (auch als „Bewertung von Lücken“ bezeichnet), auf Holding-Fonds39.

48Für alle anderen spezifischen Fonds konnte – bis 2009 – eine indirekte Pflicht zur Durchführung einer derartigen Bewertung aus der Anforderung abgeleitet werden, für jedes Instrument einen Unternehmensplan vorzulegen40. Mit den im September 2009 angenommenen Änderungen an der Rechtsgrundlage wurden die Anforderungen hinsichtlich dieser Unternehmenspläne jedoch gelockert41. Seither war es zwar nach wie vor obligatorisch, einen Unternehmensplan vorzulegen, alle spezifischen Anforderungen wurden jedoch gestrichen (wie etwa Angabe der Unternehmen oder Stadtentwicklungsprojekte, auf die abgezielt wird, Angabe der Kriterien und Bedingungen für ihre Finanzierung sowie Angabe der Begründung und geplanten Verwendung des Beitrags aus dem OP). Nach Einschätzung des Hofes liefert ein Unternehmensplan in Ermangelung derartiger Informationen nur einen begrenzten Mehrwert.

49Für die zentral verwalteten Finanzierungsinstrumente, die im Programmplanungszeitraum 2007-2013 eingerichtet wurden, bestand ebenfalls keine Pflicht zur Durchführung einer Bewertung des Marktbedarfs. Bei den sechs zentral verwalteten Instrumenten, mit denen sich der vorliegende Bericht befasst, stellte der Hof unterschiedliche Vorgehensweisen fest. Obwohl keine rechtliche Verpflichtung bestand, konnte der Hof insgesamt feststellen, dass der Marktbedarf bei allen diesen Instrumenten in gewissem Maße bewertet wurde, etwa durch Folgenabschätzungen, Marktanalysestudien, öffentliche Konsultationen usw.

In fast der Hälfte der untersuchten Fälle wurde der Marktbedarf zu hoch eingeschätzt

50In früheren Sonderberichten ermittelte der Hof bereits erhebliche Mängel bei der Belastbarkeit von Marktbedarfsbewertungen42. Insbesondere sollten Bewertungen des Marktbedarfs auf zugrunde liegenden Annahmen beruhen, die vernünftig und realistisch sind. Andernfalls werden die Instrumente möglicherweise nicht den tatsächlichen Marktbedarf berücksichtigen, was zu einer Überkapitalisierung des Instruments und/oder zu einer geringen oder zu gar keiner Wirkung vor Ort führt.

51Die Bewertung des Marktbedarfs dient einer Reihe von Zwecken, u. a. der Ermittlung eines Marktversagens und der Bestimmung der Marktgröße. In dieser Hinsicht zeigt die Analyse des Hofes insgesamt, dass die Bewertung des Marktbedarfs im Programmplanungszeitraum 2007-2013 nicht ausreichend belastbar war. Während bei der vom Hof durchgeführten Erhebung die Mehrheit der Befragten (82 %) angab, eine Bewertung des Marktbedarfs durchgeführt zu haben, verhinderte dies nicht, dass es zu einer übermäßigen Kapitalausstattung kam: Fast die Hälfte der Finanzierungsinstrumente (19 von 41), die von denjenigen Befragten verwaltet wurden, die eine Bewertung des Marktbedarfs durchgeführt hatten, wiesen zum Jahresende 2014 trotzdem Auszahlungsquoten von weniger als 50 % der gesamten Kapitalausstattung des Instruments auf. Nur fünf Instrumente (12 %) verwendeten ihre ursprüngliche Kapitalausstattung vollständig (siehe Abbildung 3).

Abbildung 3

Analyse der Auszahlungsquoten bei den Finanzierungsinstrumenten, zu denen in der Erhebung angegeben wurde, dass eine Bewertung des Marktbedarfs vorgenommen wurde

Anmerkung: Die Erhebung wurde an die Verwalter/Verwaltungsbehörden der 50 größten EFRE-Finanzierungsinstrumente geschickt. Die Antwortquote betrug 80 %.

Quelle: Europäischer Rechnungshof auf der Grundlage der Erhebungsergebnisse.

In einem früheren Sonderbericht wies der Hof bereits darauf hin, dass während des Programmplanungszeitraums 2007-2013 die bei der Durchführung von Marktbedarfsbewertungen angewandte Methodik und die Plausibilität der zugrunde liegenden Annahmen nicht Gegenstand von Kontrollen durch eine von der Verwaltungsbehörde unabhängige Stelle waren. Diese Schwachstelle trug möglicherweise dazu bei, dass eine große Anzahl von Verwaltungsbehörden zu übermäßig optimistischen Bewertungen gelangte43.

Wird dies im Programmplanungszeitraum 2014-2020 angegangen?

53Für den Programmplanungszeitraum 2014-2020 ist bei Instrumenten unter geteilter Mittelverwaltung eine detaillierte Ex-ante-Bewertung obligatorisch, um Marktschwächen (oder suboptimale Investitionssituationen) nachzuweisen und die Höhe und den Umfang der öffentlichen Investitionsanforderungen abzuschätzen. In dieser Bewertung muss auch dargelegt werden, welche Arten von Finanzinstrumenten für die Situation am besten geeignet sind. Zudem muss die Ex-ante-Bewertung dem Begleitausschuss des OP zur Information vorgelegt werden, und die Zusammenfassung ihrer Ergebnisse und Schlussfolgerungen muss innerhalb von drei Monaten nach ihrer Fertigstellung veröffentlicht werden (siehe Anhang V). Es besteht jedoch nach wie vor keine Verpflichtung zur Durchführung einer unabhängigen Kontrolle der Ex-ante-Bewertung und der Plausibilität der zugrunde liegenden Annahmen, bevor über die ursprüngliche Kapitalausstattung für das Instrument entschieden wird.

54Seit dem Inkrafttreten der neuen Haushaltsordnung am 1. Januar 2013 ist die Durchführung einer Ex-ante-Bewertung auch für alle neuen zentral verwalteten Instrumente obligatorisch (siehe Anhang V). Allerdings enthält die Ex-ante-Bewertung weder eine Analyse der gezogenen Lehren noch ist die Möglichkeit einer Aktualisierung im Falle von erheblichen sozioökonomischen Änderungen vorgesehen, wie dies bei der geteilten Mittelverwaltung der Fall ist. Eine Halbzeitbewertung (bei der solche Aspekte behandelt werden könnten) wird bei den meisten, jedoch nicht bei allen zentral verwalteten Finanzinstrumenten vorgenommen.

Der regionale Fokus trug dazu bei, dass die Mitgliedstaaten im Programmplanungszeitraum 2007-2013 eine große Zahl kleiner Finanzierungsinstrumente einrichteten

EFRE- und ESF-Finanzierungsinstrumente sind deutlich kleiner als zentral verwaltete Fonds oder privatwirtschaftliche Investmentfonds

55EFRE- und ESF-OP werden durch nationale oder regionale Behörden im Rahmen der geteilten Mittelverwaltung durchgeführt, was zur Folge hat, dass die Finanzierungsinstrumente, die eingerichtet werden, um nationale oder regionale Programme umzusetzen, hinsichtlich Geografie und Förderfähigkeit an die Begrenzungen der Programme gebunden sind. Um förderfähig zu sein, müssen Projekte sich in einer Region befinden, die im Rahmen des OP, aus dem das Finanzierungsinstrument seine Kapitalausstattung erhalten hat, förderfähig ist44.

56EU-weit wurden während des Programmplanungszeitraums 2007-2013 insgesamt 952 spezifische EFRE- und ESF-Fonds eingerichtet (siehe Tabelle 3). Daraus ergibt sich, dass für die meisten Regionen mehrere Fonds eingerichtet wurden. Die Analyse des Hofes zeigt, dass EFRE-Finanzierungsinstrumente und insbesondere ESF-Finanzierungsinstrumente relativ klein sind. Der durchschnittliche EU-Beitrag zu einem EFRE-Instrument beläuft sich auf 80 Millionen Euro bei Holding-Fonds und auf 10 Millionen Euro bei spezifischen Fonds. Der durchschnittliche EU-Beitrag zu einem ESF-Instrument beläuft sich auf 10 Millionen Euro bei Holding-Fonds und auf 9 Millionen Euro bei spezifischen Fonds. Im Gegensatz dazu beläuft sich zum Jahresende 2014 laut Berichtsdaten der Kommission der Beitrag aus dem EU-Haushalt zu den zentral verwalteten Fonds, die sich theoretisch auf alle Mitgliedstaaten erstrecken, auf bis zu 1,2 Milliarden Euro. Private-Equity-Fonds arbeiten im Durchschnitt mit 150 bis 500 Millionen Euro.

57Durch die Einrichtung von Fonds mit einer höheren Kapitalausstattung lassen sich jedoch erhebliche Skaleneffekte und Effizienzsteigerungen erzielen. Das ist darauf zurückzuführen, dass die Gemeinkosten und die zugehörigen Risiken auf eine ausreichend große Anzahl von Endempfängern verteilt werden können. Anders ausgedrückt: Die einzelnen spezifischen EFRE- und ESF-Fonds weisen oftmals nicht die Größe auf, die in der Fondsbranche als ausreichend gilt, um einen Fonds effizient zu betreiben.

Wird dies im Programmplanungszeitraum 2014-2020 angegangen?

58Im Programmplanungszeitraum 2014-2020 können die Mitgliedstaaten bei der Einrichtung von Finanzinstrumenten flexibler verfahren. So dürfen beispielsweise innerhalb eines OP eine oder mehrere ergänzende Investitionsprioritäten aus dem EFRE, dem Kohäsionsfonds und dem ESF unter einem thematischen Ziel kombiniert werden45.

59Zudem wurden die rechtlichen Voraussetzungen für die Einrichtung von Instrumenten mit deutlich größeren Kapitalausstattungen geschaffen46. Insbesondere wurde für den Programmplanungszeitraum 2014-2020 die Möglichkeit eingeführt, Instrumente unter geteilter Mittelverwaltung auf EU-Ebene einzurichten47 (siehe Kasten 5).

Kasten 5

Modalitäten für die Einrichtung von Finanzinstrumenten auf EU-Ebene (Programmplanungszeitraum 2014-2020)

Die Dachverordnung, Artikel 38 Absatz 1 Buchstabe a, eröffnet die Möglichkeit, dass ein finanzieller Beitrag an ein Instrument gewährt wird, das auf Unionsebene eingerichtet und direkt oder indirekt durch die Kommission verwaltet wird, auch wenn grundsätzlich gilt: „Die den ESI-Fonds im Unionshaushalt zugewiesenen Mittel werden im Rahmen der zwischen den Mitgliedstaaten und der Kommission geteilten Mittelverwaltung gemäß Artikel 59 der Haushaltsordnung eingesetzt […]“.

Es bestehen auch erhebliche finanzielle Anreize für die Mitgliedstaaten zur Einrichtung von Instrumenten mit einer größeren Kapitalausstattung oder mit einer überregionalen Reichweite. Wenn die Prioritätsachse eines OP vollständig über ein Finanzinstrument umgesetzt wird, kann als Anreiz eine Aufstockung des maximalen Kofinanzierungssatzes um 10 % vorgenommen werden. Wenn eine separate Prioritätsachse geschaffen wird, die durch ein direkt oder indirekt von der Kommission verwaltetes Finanzinstrument auf EU-Ebene umgesetzt werden soll, kann sich der Kofinanzierungssatz für diese Achse auf 100 % belaufen48.

61Die Kommission und die Mitgliedstaaten sollten die durch die Rechtsgrundlage geschaffene Möglichkeit, größere spezifische EFRE- und ESF-Finanzinstrumente einzurichten, wo immer möglich nutzen, um von den erheblichen Einsparungen bei den Betriebskosten derartiger Instrumente zu profitieren. Allerdings könnte die größere Anzahl der mitwirkenden Regionen und Stellen zu einer komplexeren Rechtsstruktur führen, was wiederum neue Verzögerungsrisiken nach sich ziehen könnte, die von den Mitgliedstaaten in ihrem Bestreben nach Gestaltung der am besten geeigneten Finanzierungsstruktur berücksichtigt werden sollten. Schon in der Rechtsgrundlage für 2007-2013 wurden Beiträge aus mehreren Programmen zu einem Finanzierungsinstrument zugelassen49. Bisher sind derartige Konstruktionen jedoch nicht besonders beliebt, weil bei ihnen zusätzliche Komplexität erwartet wird. Aus den Antworten auf die vom Hof durchgeführte Erhebung ergibt sich, dass für den Zeitraum 2014-2020 zusätzliche Leitlinien der Kommission, in denen erläutert wird, wie Instrumente auf EU-Ebene einzurichten sind, benötigt werden.

Gelang es, mit Finanzierungsinstrumenten privates Kapital zu mobilisieren?

62Einer der zentralen Vorteile von Finanzierungsinstrumenten besteht darin, dass mit ihnen eine Hebelwirkung erzielt werden kann, d. h., dass zusätzliche private und öffentliche Mittel für die Kapitalausstattung der Fonds gewonnen werden können. Die Hebelwirkung ist eine Kennzahl dafür, in welchem Maße durch die öffentliche Finanzierung zusätzliche Mittel mobilisiert werden. Diese Kennzahl sollte zum Ausdruck bringen, inwieweit es mit einem Instrument gelingt, zusätzliche Mittel einzuwerben, was wiederum abhängig ist von der Art, dem Ort und den Endempfängern des Instruments, aber auch von den seitens der Kommission, der Verwaltungsbehörde und/oder des Fondsverwalters bei der Einrichtung des Instruments getroffenen Entscheidungen. Bei ansonsten vergleichbaren Instrumenten bedeutet eine höhere Hebelwirkung, dass das Instrument eine bessere Leistung im Sinne der Mobilisierung von zusätzlichen Mitteln erbringt.

63Daher prüfte der Hof, wie die Kommission diese Hebelwirkung für Instrumente im Rahmen der geteilten Mittelverwaltung und für zentral verwaltete Instrumente definiert und überwacht, und er bewertete, ob die Instrumente bei der Mobilisierung von zusätzlichem privaten Kapital erfolgreich waren. Ferner untersuchte der Hof die Nutzung von Vorzugs- und Risikoteilungsregelungen mit privatwirtschaftlichen Partnern sowie von Steuerregelungen in diesem Bereich.

Bei der von der Kommission festgelegten Berechnungsmethode für die Hebelwirkung von Finanzierungsinstrumenten wird nicht angemessen berücksichtigt, inwieweit durch öffentliche Finanzierung zusätzliche Mittel mobilisiert werden

Notwendigkeit feiner differenzierter Kennzahlen für die Hebelwirkung, um aussagekräftige Messergebnisse zu erhalten

Schwierigkeiten bei der Ermittlung der Hebelwirkung in Bezug auf zusätzliches privates und öffentliches Kapital für Instrumente unter geteilter Mittelverwaltung

64In der Rechtsgrundlage für 2007-2013 war nicht festgelegt, wie die Hebelwirkung bei Instrumenten unter geteilter Mittelverwaltung zu messen ist. Im Jahr 2011 unternahm die Kommission erste Schritte zur Lösung dieses Problems, indem sie eine erste Definition des Begriffs „Hebelwirkung“ vorschlug. Eine weitere Definition folgte zwei Jahre später in der Haushaltsordnung (siehe Kasten 6).

Kasten 6

Definition des Begriffs „Hebelwirkung“ bei Finanzierungsinstrumenten unter geteilter und unter zentraler Mittelverwaltung

Im August 2011 legte die Kommission einen gemeinsamen Rahmen für Prüfungen vor und definierte darin „Hebelwirkung“ als zusätzliche Mittel, die bis hinunter auf die Ebene der Endempfänger verfügbar gemacht werden, und zwar über den Beitrag der Strukturfonds hinaus und in der Regel durch Finanzierungsinstrumente sowie andere private oder öffentliche Investoren50. Nach dieser Definition (die allerdings nicht rechtsverbindlich ist) entspricht die Hebelwirkung der gesamten finanziellen Unterstützung, die den Endempfängern gewährt wird (einschließlich sämtlicher Mittel, die bei Endempfängern investiert werden, unabhängig davon, ob diese Mittel Teil des OP sind oder ob es sich um zusätzliche private oder öffentliche Mittel handelt), geteilt durch den (über das OP geleisteten) EU-Beitrag zum betreffenden Instrument.

Für zentral verwaltete Instrumente ist die Hebelwirkung seit 2013 in der Haushaltsordnung folgendermaßen definiert: „Die Hebelwirkung der Unionsmittel entspricht dem Quotienten aus dem Finanzbetrag für förderfähige Endempfänger und dem Betrag des Unionsbeitrags“51.

Nach Auffassung des Hofes ist jedoch die Einbeziehung der gesamten öffentlichen mitgliedstaatlichen Finanzierung in die Berechnung der Hebelwirkung, wie von der Kommission für die Instrumente unter geteilter Mittelverwaltung vorgeschlagen, unangemessen: Die Kofinanzierungssätze sind bereits auf der Ebene der Prioritätsachse des OP festgelegt, und der mitgliedstaatliche Beitrag zu den Kapitalausstattungen der Finanzierungsinstrumente bleibt in der Regel innerhalb dieser Sätze. Insofern erfolgt keine Unterscheidung zwischen der „normalen“ mitgliedstaatlichen Kofinanzierung und einer „zusätzlichen“ mitgliedstaatlichen Kofinanzierung (die über die OP-Sätze hinausgeht). Nur Letztere sind jedoch als Mittel zu betrachten, die durch den EU-Beitrag mobilisiert worden sind. Der Hof stellte bereits in einem früheren Bericht fest, dass die Praxis der Kommission, die mitgliedstaatliche öffentliche Finanzierung über die OP beim Ansetzen des Quotienten für die Berechnung der Hebelwirkung zwar im Zähler, nicht jedoch im Nenner zu berücksichtigen, zu einer künstlichen Erhöhung der ermittelten Hebelwirkung führt52.

66Zudem sollte die Hebelwirkung als Indikator für die Leistung eines Finanzierungsinstruments bei der Mobilisierung zusätzlicher privater oder öffentlicher Mittel dienen (wobei es wiederum nur um jene Mittel gehen sollte, die über die bereits für das OP insgesamt einbezogenen Mittel hinausgehen). Es liegt auf der Hand, dass bei einer Leistungsbewertung die Unterschiede bei der Umsetzung eines derartigen Instruments berücksichtigt werden müssen. Insbesondere den Risikoteilungs- und Vorzugsregelungen für privatwirtschaftliche Partner kommt in dieser Hinsicht eine entscheidende Rolle zu (siehe Ziffern 74-78). Zudem sollte die Hebelwirkung auch in Abhängigkeit von einer Reihe von Faktoren unterschiedlich hoch sein, nämlich in Abhängigkeit von der Art der finanziellen Unterstützung (beispielsweise sollte die Hebelwirkung bei Garantien höher sein als bei Darlehen), in Abhängigkeit von der Art der Investition (bei riskanteren Investitionen sollte die Hebelwirkung niedriger sein), in Abhängigkeit vom Entwicklungsstadium des jeweiligen Endempfängers (beispielsweise sind Start-up-Unternehmen riskanter) sowie in Abhängigkeit vom geografischen Markt (beispielsweise sollte die Hebelwirkung in weniger entwickelten Regionen niedriger sein).

67In ihrer derzeitigen Form ist die von der Kommission berechnete „Hebelwirkung“ nicht als zuverlässige Angabe zur tatsächlichen Leistung bei der Mobilisierung zusätzlicher privater oder öffentlicher Mittel zu betrachten. Eine so berechnete Hebelwirkung erlaubt es also nicht, zwischen Finanzierungsinstrumenten, die bei der Mobilisierung zusätzlicher privater oder öffentlicher Beiträge zur Kapitalausstattung eines Finanzierungsinstruments erfolgreich oder weniger erfolgreich sind, zu unterscheiden.

Uneinheitliche Berechnung der Hebelwirkung bei zentral verwalteten Instrumenten

68Die Analyse des Hofes zeigt, dass die Kommission bei zentral verwalteten Finanzierungsinstrumenten unterschiedliche Verfahren zur Berechnung der Hebelwirkung verschiedener Instrumente verwendet, wie in Tabelle 553 zusammengestellt.

69Das führt dazu, dass die von der Kommission berichteten Angaben zur Hebelwirkung bei zentral verwalteten Instrumenten untereinander und auch mit den Angaben zur Hebelwirkung bei Instrumenten unter geteilter Mittelverwaltung nicht vergleichbar sind.

| Instrument | Art des Instruments | Berechnungsverfahren | Hebelwirkung zum 31. Dezember 2014 |

|---|---|---|---|

| LGTT | Garantie | Gesamtbetrag der für das Projekt aufgebrachten Finanzierung, geteilt durch den an die Fazilität gezahlten EU-Beitrag | 57 |

| PBI | Garantie | Wie LGTT | 9 |

| EEEF | Beteiligungsinvestition | Gesamtbetrag der auf Fondsebene aufgebrachten Finanzierung, geteilt durch den EU-Beitrag | 2 |

| Fonds Marguerite | Beteiligungsinvestition | Gesamtbetrag der durch das Instrument mobilisierten Finanzierung (sowohl Eigenkapital als auch Fremdmittel) auf Projektebene, geteilt durch den gezahlten EU-Beitrag | 157 |

| EPMF-Bürgschaftsinstrument | Garantie | Wert der durch die Garantie unterstützten neuen Mikrodarlehen, geteilt durch die Garantie-Obergrenze | 7 |

| FCP-FIS im Rahmen des EPMF | Darlehen | Wert der durch die Garantie unterstützten neuen Mikrodarlehen, geteilt durch den gezahlten EU-Beitrag | 2 |

| Quelle: Europäischer Rechnungshof auf der Grundlage von Daten der Kommission von 20151. | |||

| 1 SWD(2015) 206 final. | |||

Nicht nur Berücksichtigung von Finanzierungsquellen, die das Ergebnis von EU- und/oder von mitgliedstaatlichen Beiträgen zum Finanzierungsinstrument sind

70Nicht alle Finanzierungsquellen, die für ein Projekt mobilisiert werden können, sind das Ergebnis von EU- und/oder mitgliedstaatlichen Beiträgen. Dies wird jedoch bei dem von der Kommission angewandten Verfahren zur Berechnung der „Hebelwirkung“ nicht berücksichtigt. Im Jahr 2015 schlug der OECD-Ausschuss für Entwicklungshilfe (DAC – Development Assistance Committee) eine alternative Methode vor, mit Berechnungen in Abhängigkeit von der Art des Instruments (Darlehen, Garantien oder Eigenkapitalbeteiligungen)54. Die Unterschiede zwischen den beiden Ansätzen werden durch das Beispiel in Kasten 7 veranschaulicht.

Kasten 7

Beispiel einer Finanzierungsstruktur für ein Verkehrsprojekt und Unterschiede bei der Berechnung der Hebelwirkung gemäß der Methode der Kommission und der Methode der OECD

Dieses Einnahmen schaffende Projekt zur Errichtung von Verkehrsinfrastruktur, nämlich einer Hochgeschwindigkeitsschienenstrecke in Frankreich, erhielt Beiträge aus mehreren Finanzierungsquellen, wobei auf mitgliedstaatliche Finanzhilfen 52 % und auf gewerbliche Finanzierung 39 % entfielen. Der EU-Beitrag in Form einer Garantie von bis zu 200 Millionen Euro für die gewerbliche Finanzierung macht 2,5 % der Gesamtfinanzierung aus.

Bei diesem Beispiel beläuft sich die Hebelwirkung, wenn man sie nach der OECD-Methode berechnet, jedoch lediglich auf 1, da es innerhalb der Finanzierungsstruktur für das Projekt nur ein Darlehen von 200 Millionen Euro gibt, für das die EU bürgt.

| Arten der Finanzierungsquellen | Millionen Euro | % der Gesamtfinanzierung |

|---|---|---|

| Gewerbliche Finanzierung | 3 038 | 39 % |

| Mitgliedstaatliche Finanzhilfen | 4 050 | 52 % |

| Eigenkapital | 758 | 9 % |

| Gesamtfinanzierung | 7 846 | 100 % |

| Maximale EU-Garantie für gewerbliche Finanzierung | 200 | 2,5 % |

Wenn man die Hebelwirkung dagegen nach der Methode der Kommission berechnet, ergibt sich ein Wert von 39 (Gesamtfinanzierung von 7,846 Milliarden Euro, geteilt durch die EU-Garantie von 200 Millionen Euro).

Nach Auffassung des Hofes ist es unrealistisch, anzunehmen, dass die mitgliedstaatlichen Finanzhilfen, die den Großteil der Projektfinanzierung ausmachen, durch die im Verhältnis geringfügige EU-Garantie ausgelöst wurden. Dieses Problem betrifft die Berichterstattung der Kommission zu Finanzierungsinstrumenten unter zentraler wie auch unter geteilter Mittelverwaltung, ist jedoch bei zentral verwalteten Finanzierungsinstrumenten deutlicher sichtbar, da private Koinvestoren in einem geringeren Ausmaß an Projekten mitwirken, die der geteilten Mittelverwaltung unterliegen.

Wird dies im Programmplanungszeitraum 2014-2020 angegangen?

71Für den Programmplanungszeitraum 2014-2020 enthält die Dachverordnung hinsichtlich der Instrumente unter geteilter Mittelverwaltung keine ausdrückliche Bezugnahme auf die in der Haushaltsordnung der EU niedergelegte Definition von „Hebelwirkung“. Die Definition der „erwarteten Hebelwirkung“, die in Artikel 37 Absatz 2 Buchstabe c der Dachverordnung enthalten ist, ist jedoch im Wesentlichen identisch: „eine Schätzung der zusätzlichen öffentlichen und privaten Mittel, die durch das Finanzinstrument bis hinunter auf die Ebene des Endbegünstigten eventuell aufzubringen sind“. Die Kommission betrachtet also nach wie vor die mitgliedstaatliche Kofinanzierung als durch die EU-Finanzierung des OP ausgelöst. Auch beim vorgesehenen Berechnungsverfahren für die Mobilisierung von privatwirtschaftlichen Beiträgen gibt es keine Änderungen. Nach Auffassung des Hofes sollte die Kommission ihre Methoden zur Berechnung der Hebelwirkung, die bei EU-Mitteln und mitgliedstaatlichen öffentlichen Mitteln durch Finanzierungsinstrumente erzielt wird, überdenken und die von der OECD im Jahr 2015 vorgeschlagene alternative Methode berücksichtigen.

72Der Hof stellt ferner fest, dass die Mitgliedstaaten nun verpflichtet sind, zu jedem Instrument die „erwartete Hebelwirkung“ anzugeben (siehe Kasten 8). Dadurch werden der Kommission Werte an die Hand gegeben, mit denen sie überwachen kann, wie die Ist-Hebelwirkung im Vergleich zur Soll-Hebelwirkung ausfällt. In Ermangelung einer einheitlichen Methode der Kommission zur Berechnung der Hebelwirkung ist es jedoch zweifelhaft, dass diese Maßnahmen zu aussagekräftigen Daten führen werden, die zu Vergleichen herangezogen werden könnten.

Kasten 8

Zu jedem Finanzinstrument muss die „erwartete Hebelwirkung“ angegeben werden (Programmplanungszeitraum 2014-2020)

Die obligatorische Ex-ante-Bewertung für Finanzinstrumente muss eine Schätzung der zusätzlichen öffentlichen und privaten Mittel beinhalten, die durch die Finanzinstrumente bis hinunter auf die Ebene des Endbegünstigten eventuell aufgebracht werden. In der Finanzierungsvereinbarung zwischen einer Verwaltungsbehörde und einem „Dachfonds“ (oder im Strategiedokument, sofern die Verwaltungsbehörde den Fonds direkt einsetzt) muss diese „erwartete Hebelwirkung“ des Instruments angegeben werden.

Jedes Jahr muss die Verwaltungsbehörde einen Anhang zum jährlichen Durchführungsbericht liefern, um über Tätigkeiten im Zusammenhang mit Finanzinstrumenten zu berichten55.

Schwierigkeiten bei der Mobilisierung von privaten Investoren für Finanzierungsinstrumente sowohl bei geteilter als auch bei zentraler Mittelverwaltung

73Eines der erklärten Ziele bei Finanzierungsinstrumenten besteht in der Mobilisierung zusätzlicher privatwirtschaftlicher Mittel als Ergänzung der verfügbaren öffentlichen Mittel, da auf diese Weise mit demselben Niveau öffentlicher Investitionen mehr Projekte gefördert werden können. Der Hof versuchte daher, sowohl für Instrumente unter geteilter Mittelverwaltung als auch für zentral verwaltete Instrumente zu ermitteln, inwiefern es gelungen ist, durch die öffentlichen Beiträge zu den Instrumenten tatsächlich zusätzliche private Mittel zu mobilisieren.

Es ist nicht gelungen, durch spezifische Modalitäten für private Investitionen in Finanzierungsinstrumente während des Programmplanungszeitraums 2007-2013 nennenswerte zusätzliche Mittel zu mobilisieren

74Die vom Hof geführten Gespräche und die Sichtung der Fachliteratur bestätigen, dass sich der private Sektor während des Programmplanungszeitraums 2007-2013 hinsichtlich von Investitionen in Finanzierungsinstrumente nach wie vor zögerlich verhielt, da diese Instrumente als zu strikt reguliert eingeschätzt wurden (beispielsweise spezifische EU- und mitgliedstaatliche Vorschriften, staatliche Beihilfen, öffentliches Beschaffungswesen). Es sei in Erinnerung gerufen, dass sich die Ziele der beiden Seiten unterscheiden: Während der öffentliche Sektor bestrebt ist, spezifische politische Ziele und Investitionsziele zu erreichen, ist der private Sektor naturgemäß auf rentable Aktivitäten ausgerichtet. Zudem bestehen möglicherweise Wissenslücken auf beiden Seiten. Im öffentlichen Sektor verfügt man nicht unbedingt über das erforderliche Spezialwissen in Finanzfragen, wohingegen man im privaten Sektor nicht unbedingt mit den EU-Rechtsvorschriften vertraut ist. Nach Auffassung der Kommission führt einer der Wege zur Mobilisierung von privatem Kapital über Vorzugsbehandlungen und/oder „Risikoprämien“ für private Investoren. Der Hof untersuchte daher die spezifischen Regelungen für private Investoren, um zu ermitteln, ob die Risiken zwischen den öffentlichen und den privaten Partnern in angemessener Weise geteilt wurden.

Fehlende Leitlinien der Kommission hinsichtlich der Frage, wie Regelungen zur Vorzugsbehandlung bei EFRE- und ESF-Instrumenten zu gestalten sind