ISSN 1977-0812

Euroopan unionin

virallinen lehti

L 97

Suomenkielinen laitos

Lainsäädäntö

64. vuosikerta

19. maaliskuu 2021

|

ISSN 1977-0812 |

||

|

Euroopan unionin virallinen lehti |

L 97 |

|

|

|

||

|

Suomenkielinen laitos |

Lainsäädäntö |

64. vuosikerta |

|

Sisältö |

|

II Muut kuin lainsäätämisjärjestyksessä hyväksyttävät säädökset |

Sivu |

|

|

|

ASETUKSET |

|

|

|

* |

Komission täytäntöönpanoasetus (EU) 2021/451, annettu 17 päivänä joulukuuta 2020, teknisistä täytäntöönpanostandardeista Euroopan parlamentin ja neuvoston asetuksen (EU) N:o 575/2013 soveltamiseksi laitosten vakavaraisuusvalvontaan liittyvän raportoinnin osalta ja täytäntöönpanoasetuksen (EU) N:o 680/2014 kumoamisesta ( 1 ) |

|

|

|

|

|

(1) ETA:n kannalta merkityksellinen teksti |

|

FI |

Säädökset, joiden otsikot on painettu laihalla kirjasintyypillä, ovat maatalouspolitiikan alaan kuuluvia juoksevien asioiden hoitoon liityviä säädöksiä, joiden voimassaoloaika on yleensä rajoitettu. Kaikkien muiden säädösten otsikot on painettu lihavalla kirjasintyypillä ja merkitty tähdellä. |

II Muut kuin lainsäätämisjärjestyksessä hyväksyttävät säädökset

ASETUKSET

|

19.3.2021 |

FI |

Euroopan unionin virallinen lehti |

L 97/1 |

KOMISSION TÄYTÄNTÖÖNPANOASETUS (EU) 2021/451,

annettu 17 päivänä joulukuuta 2020,

teknisistä täytäntöönpanostandardeista Euroopan parlamentin ja neuvoston asetuksen (EU) N:o 575/2013 soveltamiseksi laitosten vakavaraisuusvalvontaan liittyvän raportoinnin osalta ja täytäntöönpanoasetuksen (EU) N:o 680/2014 kumoamisesta

(ETA:n kannalta merkityksellinen teksti)

EUROOPAN KOMISSIO, joka

ottaa huomioon Euroopan unionin toiminnasta tehdyn sopimuksen,

ottaa huomioon luottolaitosten ja sijoituspalveluyritysten vakavaraisuusvaatimuksista ja asetuksen (EU) N:o 648/2012 muuttamisesta 26 päivänä kesäkuuta 2013 annetun Euroopan parlamentin ja neuvoston asetuksen (EU) N:o 575/2013 (1) ja erityisesti sen 415 artiklan 3 kohdan ensimmäisen alakohdan, 415 artiklan 3 a kohdan ensimmäisen alakohdan, 430 artiklan 7 kohdan ensimmäisen alakohdan ja 430 artiklan 9 kohdan toisen alakohdan,

sekä katsoo seuraavaa:

|

(1) |

Komission täytäntöönpanoasetuksessa (EU) N:o 680/2014 (2) vahvistetaan asetuksen (EU) N:o 575/2013 430 artiklan perusteella johdonmukainen raportointikehys, sanotun kuitenkaan rajoittamatta Euroopan parlamentin ja neuvoston direktiivin 2013/36/EU (3) 104 artiklan 1 kohdan j alakohdan mukaisia toimivaltaisten viranomaisten valtuuksia. Täytäntöönpanoasetusta (EU) N:o 680/2014 on muutettu useita kertoja sellaisten asetukseen (EU) N:o 575/2013 tehtyjen muutosten huomioon ottamiseksi, joilla on otettu käyttöön, kehitetty edelleen tai mukautettu vakavaraisuutta koskevia osatekijöitä. |

|

(2) |

Tämän asetuksen säännökset liittyvät läheisesti toisiinsa, sillä ne koskevat kaikki laitosten raportointivaatimuksia. Jotta varmistettaisiin niiden säännösten yhdenmukaisuus, joiden olisi tultava voimaan samaan aikaan, ja jotta asianomaisten velvoitteiden soveltamisalaan kuuluvien henkilöiden olisi helpompi saada näistä säännöksistä kattava käsitys ja jotta heillä olisi yhtäläinen mahdollisuus tutustua niihin, on suotavaa, että kaikki asetuksella (EU) N:o 575/2013 edellytetyt tekniset täytäntöönpanostandardit sisällytetään yhteen asetukseen. |

|

(3) |

Baselin pankkivalvontakomitean kansainväliset standardit huomioon ottaen Euroopan parlamentin ja neuvoston asetuksella (EU) 2019/876 (4) muutettiin asetusta (EU) N:o 575/2013 useilta osin, kuten vähimmäisomavaraisuusasteen, pysyvän varainhankinnan vaatimuksen, omia varoja ja hyväksyttäviä velkoja koskevien vaatimusten, vastapuoliriskin, markkinariskin, keskusvastapuoliin liittyvien vastuiden, yhteistä sijoitustoimintaa harjoittaviin yrityksiin liittyvien vastuiden, suurten asiakasriskien sekä raportointi- ja julkistamisvaatimusten osalta. Täytäntöönpanoasetuksessa (EU) N:o 680/2014 vahvistettua raportointikehystä olisi sen vuoksi tarkistettava ja lomakkeita, joita käytetään tietojen keräämiseen valvontaan liittyvään raportointia varten, olisi päivitettävä. |

|

(4) |

Asetuksella (EU) 2019/876 otettiin asetuksessa (EU) N:o 575/2013 käyttöön ensisijaisen pääoman (T1) perusteella laskettavaa vähimmäisomavaraisuusastetta koskeva vaatimus, joka vahvistettiin 3 prosentiksi, oikaisuja vähimmäisomavaraisuusasteen vastuiden laskentaan sekä maailmanlaajuisiin järjestelmän kannalta merkittäviin laitoksiin, jäljempänä ’G-SII-laitokset’, sovellettavaa vähimmäisomavaraisuusastepuskuria koskeva vaatimus direktiivin 2013/36/EU mukaisesti. Vähimmäisomavaraisuusasteesta raportointi olisi sen vuoksi saatettava ajan tasalle siten, että siinä otetaan huomioon kyseiset vaatimukset sekä oikaisut vastuiden laskentaan. |

|

(5) |

Asetuksella (EU) 2019/876 otettiin asetuksessa (EU) N:o 575/2013 käyttöön pysyvän varainhankinnan vaatimusta, jäljempänä ’NSFR-vaatimus’, koskevat raportointivaatimukset, mukaan lukien yksinkertaistetut vaatimukset. Sen vuoksi on tarpeen vahvistaa uusia raportointilomakkeita ja -ohjeita. |

|

(6) |

Asetuksella (EU) 2019/876 otettiin asetuksessa (EU) N:o 575/2013 käyttöön uusi tukikerroin, jota sovelletaan infrastruktuurihankkeisiin liittyviin vastuisiin, sekä päivitetyt menetelmät yhteistä sijoitustoimintaa harjoittavien yritysten riskipainotettujen vastuuerien yhteismäärän laskemiseksi. Sen vuoksi on tarpeen vahvistaa myös julkistamispuitteiden mukaisesti uusia lomakkeita ja ohjeita luottoriskin raportointia varten ja päivittää nykyiset ohjeet. |

|

(7) |

Asetuksella (EU) 2019/876 korvattiin asetuksen (EU) N:o 575/2013 standardimenetelmä riskiherkemmällä vastapuoliriskin standardimenetelmällä (SA-CCR) ja sen yksinkertaistetulla versiolla sellaisille laitoksille, jotka täyttävät ennalta määritellyt hyväksyttävyyskriteerit. Vaikka alkuperäisen hankinta-arvon menetelmää on tarkistettu, se on edelleen ennalta määritellyt kriteerit täyttävien laitosten käytettävissä. Sen vuoksi on tarpeen lisätä uusia lomakkeita ja ohjeita vastapuoliluottoriskin raportointia varten ja päivittää nykyiset ohjeet. |

|

(8) |

Asetuksella (EU) 2019/876 korvattiin asetuksen (EU) N:o 575/2013 viittaukset ”hyväksyttävään pääomaan” suurten asiakasriskien laskennassa viittauksilla ”ensisijaiseen pääomaan (T1)” ja otettiin käyttöön toinen kynnysarvo suurten asiakasriskien konsolidoidulle raportoinnille. Suuria asiakasriskejä koskeva raportointi olisi sen vuoksi saatettava ajan tasalle. |

|

(9) |

Euroopan parlamentin ja neuvoston asetuksella (EU) 2019/630 (5) otettiin asetuksessa (EU) N:o 575/2013 käyttöön järjestämättömiä vastuita varten vakavaraisuutta turvaava varautumisjärjestely, jossa laitosten omista varoista tehdään vähennyksiä silloin, kun järjestämättömiä vastuita ei ole riittävästi katettu varauksilla tai muilla arvonoikaisuilla, noudattaen ennalta määrättyä aikataulua täyden kattavuuden saavuttamiseksi ajan mittaan. Vakavaraisuutta turvaava varautumisjärjestely perustuu täytäntöönpanoasetuksessa (EU) N:o 680/2014 vahvistettuihin ’järjestämättömän vastuun’ ja ’lainanhoitojoustojen’ määritelmiin. Sen vuoksi on tarpeen muuttaa lomakkeita ja ohjeita, jotta voidaan varmistaa, että ’järjestämättömän vastuun’ ja ’lainanhoitojoustojen’ määritelmät ovat samat sekä raportoinnissa että vakavaraisuutta turvaavassa varautumisjärjestelyssä. Uusia lomakkeita tarvitaan myös tietojen keräämiseksi varautumisjärjestelyn laskelmia varten. |

|

(10) |

Euroopan parlamentin ja neuvoston asetuksella (EU) 2019/2033 (6) kumotaan 26 päivästä kesäkuuta 2026 asetuksen (EU) N:o 575/2013 kolmannen osan I osaston 1 luvun 2 jakso (95–98 artikla). Tästä syystä sellaisten ryhmien raportointia koskevia säännöksiä, jotka koostuvat ainoastaan yksittäisen laitoksen tasolla tai konsolidoinnin perusteella asetuksen (EU) N:o 575/2013 95 ja 96 artiklan soveltamisalaan kuuluvista sijoituspalveluyrityksistä, olisi lakattava soveltamasta 26 päivänä kesäkuuta 2026. |

|

(11) |

Muutosten laajuuden sekä selkeyden vuoksi on aiheellista kumota täytäntöönpanoasetus (EU) N:o 680/2014 ja korvata se tällä asetuksella. |

|

(12) |

Euroopan parlamentin ja neuvoston asetus (EU) 2020/873 (7) on osa toimenpidekokonaisuutta, jolla lievennetään covid-19-pandemiasta laitoksiin kohdistuvia vaikutuksia kaikkialla unionissa. Kyseisellä asetuksella tehtiin asetuksiin (EU) N:o 575/2013 ja (EU) 2019/876 muutoksia, jotka vaikuttavat valvontaan liittyvään raportointiin. Sen vuoksi nämä muutokset olisi otettava huomioon raportointikehyksessä. |

|

(13) |

Laitosten olisi aloitettava valvontaan liittyvä raportointi vuoden 2021 toisen neljänneksen lopussa. Vähimmäisomavaraisuusastepuskuria koskeva raportointi olisi kuitenkin aloitettava tammikuusta 2023, koska vähimmäisomavaraisuusastepuskuria koskevien vaatimusten soveltamista lykättiin tammikuuhun 2023 asetuksella (EU) 2020/873. |

|

(14) |

Tämä asetus perustuu teknisten täytäntöönpanostandardien luonnoksiin, jotka Euroopan pankkiviranomainen, jäljempänä ’EPV’, on toimittanut komissiolle. |

|

(15) |

EPV on järjestänyt avoimia julkisia kuulemisia niistä teknisten täytäntöönpanostandardien luonnoksista, joihin tämä asetus perustuu, analysoinut niihin mahdollisesti liittyviä kustannuksia ja hyötyjä sekä pyytänyt neuvoja Euroopan parlamentin ja neuvoston asetuksen (EU) N:o 1093/2010 (8) 37 artiklan mukaisesti perustetulta pankkialan osallisryhmältä, lukuun ottamatta säännöksiä, joissa otetaan huomioon asetukseen (EU) N:o 575/2013 asetuksella (EU) 2020/873 tehdyt muutokset. EPV katsoi, että olisi ollut täysin suhteetonta suorittaa kyseisiä säännöksiä koskevia julkisia kuulemisia tai kustannus-hyötyanalyysejä, koska ne koskevat hyvin harvoja vakavaraisuutta ja vähimmäisomavaraisuutta koskevien raportointilomakkeiden rivejä eivätkä todennäköisesti vaikuta olennaisesti raportointikustannuksiin. Lisäksi tällainen julkinen kuuleminen tai kustannus-hyötyanalyysi estäisi valvojia keräämästä asiaankuuluvia tietoja ajoissa johdonmukaisella ja säännöllisellä tavalla. |

|

(16) |

Jotta laitoksilla olisi riittävästi aikaa valmistautua tämän asetuksen mukaiseen raportointiin, asetuksen olisi tultava voimaan sitä päivää seuraavana päivänä, jona se julkaistaan Euroopan unionin virallisessa lehdessä, |

ON HYVÄKSYNYT TÄMÄN ASETUKSEN:

1 artikla

Kohde ja soveltamisala

Tässä asetuksessa vahvistetaan yhdenmukaiset raportointimallit ja -lomakkeet, kyseisten lomakkeiden käyttöä koskevat ohjeet ja menetelmät, raportointitiheys ja -ajankohdat, määritelmät sekä tietotekniset ratkaisut, jotka liittyvät laitosten raportointiin toimivaltaisille viranomaisilleen asetuksen (EU) N:o 575/2013 415 artiklan 3 ja 3 a kohdan ja kyseisen asetuksen 430 artiklan 1–4 kohdan sekä 7 ja 9 kohdan mukaisesti.

2 artikla

Raportoinnin viitepäivämäärät

1. Laitosten on toimitettava toimivaltaisille viranomaisille tiedot seuraavina raportoinnin viitepäivämäärinä:

|

a) |

kuukausittainen raportointi: kunkin kuukauden viimeisenä päivänä; |

|

b) |

neljännesvuosittainen raportointi: 31 päivänä maaliskuuta, 30 päivänä kesäkuuta, 30 päivänä syyskuuta ja 31 päivänä joulukuuta; |

|

c) |

puolivuosittainen raportointi: 30 päivänä kesäkuuta ja 31 päivänä joulukuuta; |

|

d) |

vuosittainen raportointi: 31 päivänä joulukuuta. |

2. Liitteissä III ja IV esitettyjen lomakkeiden ja liitteessä V annettujen ohjeiden mukaisesti toimitettavat tiedot tietyltä kaudelta on ilmoitettava kumulatiivisesti tilikauden ensimmäisestä päivästä alkaen ja viitepäivämäärään päättyen.

3. Jos laitoksilla on kansallisten lakien nojalla lupa ilmoittaa omat rahoitustietonsa sellaisen tilinpäätöspäivän mukaan, joka ei määräydy kalenterivuoden perusteella, raportoinnin viitepäivämääriä voidaan vastaavasti mukauttaa siten, että rahoitustiedot sekä maailmanlaajuisten järjestelmän kannalta merkittävien laitosten, jäljempänä ’G-SII-laitokset’, ja G-SII-laitosten puskurikannan määrittämiseen tarvittavat tiedot ilmoitetaan aina kolmen, kuuden tai kahdentoista kuukauden välein laitosten tilinpäätöspäivästä lukien.

3 artikla

Raportoinnin ilmoituspäivämäärät

1. Laitosten on toimitettava tiedot toimivaltaisille viranomaisille pankkipäivän loppuun mennessä seuraavina ilmoituspäivämäärinä:

|

a) |

kuukausittainen raportointi: 15. kalenteripäivänä raportoinnin viitepäivämäärästä lukien; |

|

b) |

neljännesvuosittainen raportointi: 12 päivänä toukokuuta, 11 päivänä elokuuta, 11 päivänä marraskuuta ja 11 päivänä helmikuuta; |

|

c) |

puolivuosittainen raportointi: 11 päivänä elokuuta ja 11 päivänä helmikuuta; |

|

d) |

vuosittainen raportointi: 11 päivänä helmikuuta. |

2. Jos ilmoituspäivä on yleinen vapaapäivä jäsenvaltiossa, jonka toimivaltaiselle viranomaiselle raportti on jätettävä, tai lauantai tai sunnuntai, tiedot on toimitettava seuraavana arkipäivänä.

3. Jos laitokset ilmoittavat rahoitustietonsa tai G-SII-laitosten ja niiden puskurikannan määrittämiseen tarvittavat tiedot 3 artiklan 2 kohdan nojalla laitosten tilinpäätöspäivän perusteella mukautettujen raportoinnin viitepäivämäärien mukaisesti, ilmoituspäivämääriä voidaan myös mukauttaa vastaavasti siten, että mukautetusta raportoinnin viitepäivämäärästä laskettava ilmoituskausi säilyy samana.

4. Laitokset voivat toimittaa tarkastamattomia lukuja. Jos tarkastetut luvut poikkeavat toimitetuista tarkastamattomista luvuista, korjatut tarkastetut luvut on toimitettava ilman aiheetonta viivytystä. Tarkastamattomat luvut ovat lukuja, joista ulkoinen tarkastaja ei ole antanut tarkastuslausumaa, kun taas tarkastetut luvut ovat lukuja, jotka ulkoinen tarkastaja on tarkastanut ja joista hän on antanut tarkastuslausuman.

5. Muut toimitettuihin raportteihin tehtävät korjaukset on myös toimitettava toimivaltaisille viranomaisille ilman aiheetonta viivytystä.

4 artikla

Raportointikynnykset – mukaantulo- ja poistumiskriteerit

1. Asetuksen (EU) N:o 575/2013 4 artiklan 1 kohdan 145 alakohdassa säädetyt ehdot täyttävien laitosten on alettava ilmoittaa tiedot pieninä ja rakenteeltaan yksinkertaisina laitoksina ensimmäisenä raportoinnin viitepäivämääränä sen jälkeen, kun kyseiset ehdot on täytetty. Jos laitokset eivät enää täytä näitä ehtoja, niiden on lopetettava tietojen ilmoittaminen sitä seuraavana raportoinnin ensimmäisenä viitepäivämääränä.

2. Asetuksen (EU) N:o 575/2013 4 artiklan 1 kohdan 146 alakohdassa säädetyt ehdot täyttävien laitosten on alettava ilmoittaa tiedot suurina laitoksina ensimmäisenä raportoinnin viitepäivämääränä sen jälkeen, kun kyseiset ehdot on täytetty. Jos laitokset eivät enää täytä näitä ehtoja, niiden on lopetettava tietojen ilmoittaminen sitä seuraavana raportoinnin ensimmäisenä viitepäivämääränä.

3. Laitosten on alettava ilmoittaa tiedot, joihin sovelletaan tässä asetuksessa säädettyjä kynnysarvoja, seuraavana raportoinnin viitepäivämääränä sen jälkeen, kun kyseiset kynnysarvot on ylitetty kahtena peräkkäisenä raportoinnin viitepäivämääränä. Laitokset voivat lakata ilmoittamasta tietoja, joihin sovelletaan tässä asetuksessa säädettyjä kynnysarvoja, seuraavana raportoinnin viitepäivämääränä sen jälkeen, kun ne ovat alittaneet kynnysarvot kolmena peräkkäisenä raportoinnin viitepäivämääränä.

5 artikla

Omista varoista ja omien varojen vaatimuksista raportointi yksittäisinä laitoksina – neljännesvuosittainen raportointi

1. Ilmoittaakseen omia varoja ja omien varojen vaatimuksia koskevat tietonsa asetuksen (EU) N:o 575/2013 430 artiklan 1 kohdan a alakohdan mukaisesti yksittäisinä laitoksina laitosten on toimitettava tässä artiklassa tarkoitetut tiedot neljännesvuosittain.

2. Laitosten on toimitettava omista varoista ja omien varojen vaatimuksista liitteen I lomakkeissa 1–5 täsmennetyt tiedot omista varoista ja omien varojen vaatimuksista liitteessä II olevan II osan 1 kohdassa annettujen ohjeiden mukaisesti.

3. Laitosten on toimitettava liitteen I lomakkeessa 7 täsmennetyt tiedot standardimenetelmän mukaisesti käsiteltävistä luottoriskeihin ja vastapuoliriskeihin liittyvistä vastuista liitteessä II olevan II osan 3.2 kohdassa annettujen ohjeiden mukaisesti.

4. Laitosten on toimitettava liitteen I lomakkeissa 8.1 ja 8.2 täsmennetyt tiedot sisäisten luottoluokitusten menetelmän mukaisesti käsiteltävistä luottoriskeihin ja vastapuoliriskeihin liittyvistä vastuista liitteessä II olevan II osan 3.3 kohdassa annettujen ohjeiden mukaisesti.

5. Laitosten on toimitettava liitteen I lomakkeessa 9 täsmennetyt tiedot vastuiden maantieteellisestä jakautumisesta maittain ja siten, että vastuut on laskettu yhteen kokonaismäärän tasolla, liitteessä II olevan II osan 3.4 kohdassa annettujen ohjeiden mukaisesti.

Laitosten on toimitettava lomakkeissa 9.1 ja 9.2 täsmennetyt tiedot ja erityisesti tiedot vastuiden maantieteellisestä jakautumisesta maittain niissä tapauksissa, joissa ulkomaisten alkuperäisriskivastuiden osuus on kaikissa ulkomaissa ja kaikissa vastuuluokissa liitteessä I olevan lomakkeen 4 rivillä 0850 ilmoitetulla tavalla vähintään 10 prosenttia liitteessä I olevan lomakkeen 4 rivillä 0860 ilmoitetusta kotimaisten ja muiden kuin kotimaisten alkuperäisten vastuiden kokonaismäärästä. Vastuut katsotaan kotimaisiksi silloin, kun ne ovat sellaisiin vastapuoliin liittyviä vastuita, jotka sijaitsevat siinä jäsenvaltiossa, johon laitos on sijoittautunut.

Edellä 4 artiklassa säädettyjä mukaantulo- ja poistumiskriteereitä on sovellettava.

6. Laitosten on toimitettava liitteen I lomakkeissa 34.01–34.05 ja 34.08–34.10 täsmennetyt tiedot vastapuoliriskeistä liitteessä II olevan II osan 3.9 kohdassa annettujen ohjeiden mukaisesti.

7. Laitosten, jotka soveltavat standardimenetelmää tai sisäisten mallien menetelmää vastapuoliriskeihin liittyvien vastuiden laskemiseen asetuksen (EU) N:o 575/2013 kolmannen osan II osaston 6 luvun 3 ja 6 jakson mukaisesti, on toimitettava liitteessä I olevan lomakkeen 34.06 mukaiset vastapuoliriskiä koskevat tiedot liitteessä II olevan II osan 3.9.7 kohdassa annettujen ohjeiden mukaisesti.

8. Laitosten on toimitettava liitteen I lomakkeessa 10 täsmennetyt tiedot sisäisten luottoluokitusten menetelmän mukaisesti käsiteltävistä oman pääoman ehtoisiin sijoituksiin liittyvistä vastuista liitteessä II olevan II osan 3.5 kohdassa annettujen ohjeiden mukaisesti.

9. Laitosten on toimitettava liitteen I lomakkeessa 11 täsmennetyt selvitysriskitiedot liitteessä II olevan II osan 3.6 kohdassa annettujen ohjeiden mukaisesti.

10. Laitosten on toimitettava liitteen I lomakkeessa 13.01 täsmennetyt arvopaperistettuja vastuita koskevat tiedot liitteessä II olevan II osan 3.7 kohdassa annettujen ohjeiden mukaisesti.

11. Laitosten on toimitettava liitteen I lomakkeessa 16 täsmennetyt tiedot omien varojen vaatimuksista ja operatiiviseen riskiin liittyvistä tappioista liitteessä II olevan II osan 4.1 kohdassa annettujen ohjeiden mukaisesti.

12. Laitosten on toimitettava liitteen I lomakkeissa18-24 täsmennetyt tiedot markkinariskiin liittyvistä omien varojen vaatimuksista liitteessä II olevan II osan 5.1–5.7 kohdassa annettujen ohjeiden mukaisesti.

13. Laitosten on toimitettava liitteen I lomakkeessa 25 täsmennetyt tiedot vastuun arvonoikaisuriskiin liittyvistä omien varojen vaatimuksista liitteessä II olevan II osan 5.8 kohdassa annettujen ohjeiden mukaisesti.

14. Laitosten on toimitettava liitteen I lomakkeessa 32 täsmennetyt tiedot varovaisesta arvostamisesta liitteessä II olevan II osan 6 kohdassa annettujen ohjeiden mukaisesti seuraavasti:

|

a) |

kaikkien laitosten on toimitettava liitteen I lomakkeessa 32.1 täsmennetyt tiedot liitteessä II olevan II osan 6 kohdassa annettujen ohjeiden mukaisesti; |

|

b) |

laitosten, jotka soveltavat pääasiallista menetelmää komission delegoidun asetuksen (EU) 2016/101 (9) mukaisesti, on ilmoitettava tämän kohdan a alakohdassa tarkoitettujen tietojen lisäksi liitteen I lomakkeessa 32.2 täsmennetyt tiedot liitteessä II olevan II osan 6 kohdassa annettujen ohjeiden mukaisesti; |

|

c) |

laitosten, jotka soveltavat pääasiallista menetelmää komission delegoidun asetuksen (EU) 2016/101 mukaisesti ja jotka ylittävät kyseisen asetuksen 4 artiklan 1 kohdassa tarkoitetun kynnysarvon, on ilmoitettava tämän kohdan a ja b alakohdassa tarkoitettujen tietojen lisäksi liitteen I lomakkeissa 32.3 ja 32.4 täsmennetyt tiedot liitteessä II olevan II osan 6 kohdassa annettujen ohjeiden mukaisesti. |

Sovellettaessa tätä kohtaa ei sovelleta 4 artiklassa säädettyjä mukaantulo- ja poistumiskriteereitä.

15. Laitosten on toimitettava liitteen I lomakkeissa 35.01, 35.02 ja 35.03 täsmennetyt tiedot järjestämättömiin vastuisiin sovellettavasta vakavaraisuutta turvaavasta varautumisjärjestelystä liitteessä II olevan II osan 8 kohdassa annettujen ohjeiden mukaisesti.

6 artikla

Omista varoista ja omien varojen vaatimuksista raportointi yksittäisinä laitoksina – puolivuosittainen raportointi

1. Ilmoittaakseen omia varoja ja omien varojen vaatimuksia koskevat tietonsa asetuksen (EU) N:o 575/2013 430 artiklan 1 kohdan a alakohdan mukaisesti yksittäisinä laitoksina laitosten on toimitettava tässä artiklassa tarkoitetut tiedot puolivuosittain.

2. Laitosten on toimitettava liitteen I lomakkeissa 14 ja 14.01 täsmennetyt kaikkia arvopaperistettuja vastuita koskevat tiedot liitteessä II olevan II osan 3.8 kohdassa annettujen ohjeiden mukaisesti, paitsi jos ne kuuluvat ryhmään samassa maassa, jossa niihin sovelletaan omien varojen vaatimusta.

3. Laitosten on toimitettava tiedot valtiovastuista seuraavasti:

|

a) |

jos vastapuolialan ”Julkisyhteisöt” rahoitusvarojen yhteenlaskettu kirjanpitoarvo on vähintään 1 prosentti kohtien ”Vieraan pääoman ehtoiset arvopaperit” ja ”Luotot” yhteenlasketusta kirjanpitoarvosta, laitosten on toimitettava liitteessä I olevassa lomakkeessa 33 täsmennetyt tiedot liitteessä II olevan II osan 7 kohdassa annettujen ohjeiden mukaisesti ja noudatettava liitteessä V olevia ohjeita, jotka koskevat tapauksen mukaan liitteessä III tai liitteessä IV olevaa lomaketta 4, asianmukaisten arvojen laskemiseksi; |

|

b) |

jos liitteessä I olevan lomakkeen 33 rivillä 0010 sarakkeessa 0010 määriteltyjen johdannaisvaroihin kuulumattomien rahoitusvarojen kansallisten vastuiden ilmoitettu arvo on alle 90 prosenttia kansallisten ja kansainvälisten vastuiden raportoidusta arvosta saman tietopisteen osalta, laitosten, jotka täyttävät a alakohdassa tarkoitetun edellytyksen, on toimitettava liitteessä I olevan lomakkeen 33 mukaiset tiedot liitteessä II olevan II osan 7 kohdassa annettujen ohjeiden mukaisesti ja toimitettava täydellinen maakohtainen erittely; |

|

c) |

laitosten, jotka täyttävät a alakohdassa tarkoitetut edellytykset mutta eivät täytä b alakohdassa tarkoitettua edellytystä, on toimitettava lomakkeessa 33 täsmennetyt tiedot liitteessä II olevan II osan 7 kohdassa annettujen ohjeiden mukaisesti siten, että vastuut on laskettu yhteen

|

Edellä olevan 4 artiklan 3 kohdan mukaantulo- ja poistumiskriteereitä on sovellettava.

4. Tiedot operatiivista riskiä koskevista olennaisista tappioista on ilmoitettava seuraavasti:

|

a) |

laitosten, jotka laskevat operatiiviseen riskiin liittyvät omien varojen vaatimukset asetuksen (EU) N:o 575/2013 kolmannen osan III osaston 4 luvun mukaisesti, on ilmoitettava kyseiset tiedot liitteessä I olevissa lomakkeissa 17.01 ja 17.02 täsmennetyllä tavalla liitteessä II olevan II osan 4.2 kohdassa annettujen ohjeiden mukaisesti; |

|

b) |

suurten laitosten, jotka laskevat operatiiviseen riskiin liittyvät omien varojen vaatimukset asetuksen (EU) N:o 575/2013 kolmannen osan III osaston 3 luvun mukaisesti, on ilmoitettava nämä tiedot liitteessä I olevissa lomakkeissa 17.01 ja 17.02 täsmennetyllä tavalla liitteessä II olevan II osan 4.2 kohdassa annettujen ohjeiden mukaisesti; |

|

c) |

muiden kuin suurten laitosten, jotka laskevat operatiiviseen riskiin liittyvät omien varojen vaatimukset asetuksen (EU) N:o 575/2013 kolmannen osan III osaston 3 luvun mukaisesti, on ilmoitettava liitteessä II olevan II osan 4.2 kohdassa annettujen ohjeiden mukaisesti seuraavat tiedot:

|

|

d) |

edellä c alakohdassa tarkoitetut laitokset voivat ilmoittaa kaikki liitteessä I olevissa lomakkeissa 17.01 ja 17.02 täsmennetyt tiedot liitteessä II olevan II osan 4.2 kohdassa annettujen ohjeiden mukaisesti; |

|

e) |

suurten laitosten, jotka laskevat operatiiviseen riskiin liittyvät omien varojen vaatimukset asetuksen (EU) N:o 575/2013 kolmannen osan III osaston 2 luvun mukaisesti, on ilmoitettava tiedot liitteessä I olevissa lomakkeissa 17.01 ja 17.02 täsmennetyllä tavalla liitteessä II olevan II osan 4.2 kohdassa annettujen ohjeiden mukaisesti; |

|

f) |

muut kuin suuret laitokset, jotka laskevat operatiiviseen riskiin liittyvät omien varojen vaatimukset asetuksen (EU) N:o 575/2013 kolmannen osan III osaston 2 luvun mukaisesti, voivat ilmoittaa tiedot liitteessä I olevissa lomakkeissa 17.01 ja 17.02 täsmennetyllä tavalla liitteessä II olevan II osan 4.2 kohdassa annettujen ohjeiden mukaisesti. |

Edellä olevan 4 artiklan 3 kohdan mukaantulo- ja poistumiskriteereitä on sovellettava.

5. Laitosten, jotka soveltavat yksinkertaistettua standardimenetelmää tai alkuperäisen hankinta-arvon menetelmää vastapuoliriskeihin liittyvien vastuiden laskemiseen asetuksen (EU) N:o 575/2013 kolmannen osan II osaston 6 luvun 4 ja 5 jakson mukaisesti, on toimitettava liitteessä I olevan lomakkeen 34.06 mukaiset vastapuoliriskiä koskevat tiedot liitteessä II olevan II osan 3.9.7 kohdassa annettujen ohjeiden mukaisesti.

7 artikla

Omista varoista ja omien varojen vaatimuksista raportointi konsolidoinnin perusteella

Ilmoittaakseen omia varoja ja omien varojen vaatimuksia koskevat tietonsa konsolidoinnin perusteella asetuksen (EU) N:o 575/2013 430 artiklan 1 kohdan a alakohdan mukaisesti laitosten on toimitettava tiedot, jotka on täsmennetty

|

a) |

tämän täytäntöönpanoasetuksen 5 ja 6 artiklassa, konsolidoidussa muodossa ja niissä määritellyllä tiheydellä; ja |

|

b) |

liitteen I lomakkeessa 6 konsolidointiin kuuluvista yrityksistä liitteessä II olevan II osan 2 kohdassa annettujen ohjeiden mukaisesti puolivuosittain. |

8 artikla

Omista varoista ja omien varojen vaatimuksista raportointi – lisäraportointivaatimukset yksittäisinä laitoksina ja konsolidoinnin perusteella

1. Laitosten, joihin sovelletaan vaatimusta julkistaa asetuksen (EU) N:o 575/2013 438 artiklan e tai h alakohdassa tai 452 artiklan b, g tai h alakohdassa tarkoitetut tiedot tapauksen mukaan 433 a tai 433 c artiklassa määritellyllä tiheydellä tapauksen mukaan yksittäisinä laitoksina kyseisen asetuksen 6 artiklan mukaisesti tai konsolidoinnin perusteella kyseisen asetuksen 13 artiklan mukaisesti, on toimitettava tämän asetuksen liitteessä I olevissa lomakkeissa 8.3, 8.4, 8.5, 8.5.1, 8.6, 8.7 ja 34.11 täsmennetyt tiedot luottoriskeistä ja vastapuoliriskeistä samalla julkistamistiheydellä ja samalla raportointitasolla noudattaen tämän asetuksen liitteessä II olevan II osan 3.3 ja 3.9.12 kohdan ohjeita.

2. Laitosten, joihin sovelletaan vaatimusta julkistaa asetuksen (EU) N:o 575/2013 439 artiklan l alakohdassa tarkoitetut tiedot tapauksen mukaan 433 a tai 433 c artiklassa määritellyllä tiheydellä tapauksen mukaan yksittäisinä laitoksina kyseisen asetuksen 6 artiklan mukaisesti tai konsolidoinnin perusteella kyseisen asetuksen 13 artiklan mukaisesti, on toimitettava tämän asetuksen liitteessä I olevassa lomakkeessa 34.07 täsmennetyt tiedot vastapuoliriskeistä samalla julkistamistiheydellä ja samalla raportointitasolla noudattaen tämän asetuksen liitteessä II olevan II osan 3.9.8 kohdan ohjeita.

9 artikla

Omista varoista ja omien varojen vaatimuksista raportointi yksittäisinä laitoksina asetuksen (EU) N:o 575/2013 95 ja 96 artiklan soveltamisalaan kuuluvien sijoituspalveluyritysten osalta

1. Sijoituspalveluyritysten, jotka soveltavat asetuksen (EU) 2019/2033 57 artiklan 3 kohdan siirtymäsäännöksiä, on toimitettava tietoja tämän artiklan mukaisesti.

2. Ilmoittaakseen omia varoja ja omien varojen vaatimuksia koskevat tietonsa asetuksen (EU) N:o 575/2013 430 artiklan 1 kohdan a alakohdan mukaisesti yksittäisinä yrityksinä, lukuun ottamatta vähimmäisomavaraisuusastetta koskevia tietoja, sijoituspalveluyritysten, jotka hyödyntävät asetuksen (EU) 2019/2033 57 artiklan 3 kohtaa viitaten asetuksen (EU) N:o 575/2013 95 artiklaan, on toimitettava liitteessä I olevissa lomakkeissa 1–5 täsmennetyt tiedot liitteessä II olevan II osan 1 kohdassa annettujen ohjeiden mukaisesti neljännesvuosittain.

3. Ilmoittaakseen omia varoja ja omien varojen vaatimuksia koskevat tietonsa asetuksen (EU) N:o 575/2013 430 artiklan 1 kohdan a alakohdan mukaisesti yksittäisinä yrityksinä sijoituspalveluyritysten, jotka hyödyntävät asetuksen (EU) 2019/2033 57 artiklan 3 kohtaa viitaten asetuksen (EU) N:o 575/2013 96 artiklaan on toimitettava tämän asetuksen 5 artiklan 1–5 ja 8–13 kohdassa ja 6 artiklan 2 kohdassa tarkoitetut tiedot kyseisissä artikloissa säädetyllä tiheydellä.

10 artikla

Omista varoista ja omien varojen vaatimuksista raportointi konsolidoinnin perusteella sellaisten ryhmien osalta, joihin kuuluu ainoastaan asetuksen (EU) N:o 575/2013 95 ja 96 artiklan soveltamisalaan kuuluvia sijoituspalveluyrityksiä

1. Sijoituspalveluyritysten, jotka soveltavat asetuksen (EU) 2019/2033 57 artiklan 3 kohdan siirtymäsäännöksiä, on toimitettava tietoja tämän artiklan mukaisesti.

2. Ilmoittaakseen omia varoja ja omien varojen vaatimuksia koskevat tietonsa konsolidoinnin perusteella asetuksen (EU) N:o 575/2013 430 artiklan 1 kohdan a alakohdan mukaisesti, lukuun ottamatta vähimmäisomavaraisuusastetta koskevia tietoja, sellaisiin ryhmiin kuuluvien sijoituspalveluyritysten, jotka koostuvat ainoastaan sellaisista sijoituspalveluyrityksistä, jotka hyödyntävät asetuksen (EU) 2019/2033 57 artiklan 3 kohtaa viitaten asetuksen (EU) N:o 575/2013 95 artiklaan, on toimitettava seuraavat konsolidoidut tiedot:

|

a) |

omista varoista ja omien varojen vaatimuksista liitteen I lomakkeissa 1–5 täsmennetyt tiedot omista varoista ja omien varojen vaatimuksista liitteessä II olevan II osan 1 kohdassa annettujen ohjeiden mukaisesti neljännesvuosittain; |

|

b) |

liitteen I lomakkeessa 6 täsmennetyt tiedot konsolidointiin kuuluvien yritysten omista varoista ja omien varojen vaatimuksista liitteessä II olevan II osan 2 kohdassa annettujen ohjeiden mukaisesti puolivuosittain. |

3. Ilmoittaakseen omia varoja ja omien varojen vaatimuksia koskevat tietonsa konsolidoinnin perusteella asetuksen (EU) N:o 575/2013 430 artiklan 1 kohdan a alakohdan mukaisesti, sellaisiin ryhmiin kuuluvien sijoituspalveluyritysten, jotka koostuvat ainoastaan 95 artiklan soveltamisalaan kuuluvista sijoituspalveluyrityksistä ja 96 artiklan soveltamisalaan kuuluvista sijoituspalveluyrityksistä, tai sellaisiin ryhmiin kuuluvien sijoituspalveluyritysten, jotka koostuvat ainoastaan sijoituspalveluyrityksistä, jotka hyödyntävät asetuksen (EU) 2019/2033 57 artiklan 3 kohtaa viitaten asetuksen (EU) N:o 575/2013 96 artiklaan, on toimitettava seuraavat konsolidoidut tiedot:

|

a) |

tämän asetuksen 5 artiklan 1–5 ja 8–13 kohdassa ja 6 artiklan 2 kohdassa tarkoitetut tiedot kyseisissä artikloissa säädetyllä tiheydellä; |

|

b) |

liitteen I lomakkeessa 6 täsmennetyt tiedot konsolidointiin kuuluvista yrityksistä liitteessä II olevan II osan 2 kohdassa annettujen ohjeiden mukaisesti puolivuosittain. |

11 artikla

Rahoitustiedoista raportointi konsolidoinnin perusteella Euroopan parlamentin ja neuvoston asetuksen (EY) N:o 1606/2002 (10) soveltamisalaan kuuluvien laitosten osalta

1. Ilmoittaakseen rahoitustietonsa konsolidoinnin perusteella asetuksen (EU) N:o 575/2013 430 artiklan 3 tai 4 kohdan mukaisesti laitosten on toimitettava liitteessä III täsmennetyt konsolidoidut tiedot liitteessä V annettujen ohjeiden mukaisesti.

2. Edellä 1 kohdassa tarkoitetut tiedot on toimitettava seuraavasti:

|

a) |

liitteen III osassa 1 määritellyt tiedot neljännesvuosittain; |

|

b) |

liitteen III osassa 3 määritellyt tiedot puolivuosittain; |

|

c) |

liitteen III osassa 4 määritellyt tiedot vuosittain, lukuun ottamatta lomakkeessa 47 täsmennettyjä tietoja; |

|

d) |

liitteen III osan 2 lomakkeessa 20 täsmennetyt tiedot neljännesvuosittain, jos laitos ylittää 5 artiklan 5 kohdan toisessa alakohdassa säädetyn kynnysarvon; |

|

e) |

liitteen III osan 2 lomakkeessa 21 täsmennetyt tiedot neljännesvuosittain tapauksissa, joissa vuokrasopimusten kohteena olevien aineellisten hyödykkeiden osuus on vähintään 10 prosenttia liitteen III osan 1 lomakkeessa 1.1 ilmoitetusta aineellisten hyödykkeiden kokonaismäärästä; |

|

f) |

liitteen III osan 2 lomakkeessa 22 täsmennetyt tiedot neljännesvuosittain tapauksissa, joissa toimitusmaksuista ja palkkioista saatujen nettotulojen osuus on vähintään 10 prosenttia liitteen III osan 1 lomakkeessa 2 ilmoitetusta toimitusmaksuista ja palkkioista saatujen nettotulojen ja nettokorkotulojen kokonaismäärästä; |

|

g) |

liitteen III osan 2 lomakkeissa 23–26 täsmennetyt tiedot neljännesvuosittain, jos molemmat seuraavista edellytyksistä täyttyvät:

|

|

h) |

liitteen III osan 4 lomakkeessa 47 täsmennetyt tiedot vuosittain, jos molemmat tämän kohdan g alakohdassa tarkoitetut edellytykset täyttyvät. |

Sovellettaessa g alakohdan ii alakohtaa suhteen osoittajaan ja nimittäjään ei sisällytetä myytävänä oleviksi luokiteltuja luottoja, keskuspankkitalletuksia ja muita vaadittaessa maksettavia talletuksia.

Sovellettaessa tämän kohdan d–h alakohtia 4 artiklan 3 kohdassa tarkoitettuja mukaantulo- ja poistumiskriteereitä sovelletaan.

12 artikla

Rahoitustiedoista raportointi konsolidoinnin perusteella kansallisia tilinpäätössäännöstöjä soveltavien laitosten osalta

1. Jos toimivaltainen viranomainen on laajentanut rahoitustietojen raportoinnin vaatimukset koskemaan jäsenvaltioon sijoittautuneita laitoksia asetuksen (EU) N:o 575/2013 430 artiklan 9 kohdan mukaisesti, laitosten on toimitettava tämän asetuksen liitteessä IV täsmennetyt konsolidoidut tiedot tämän asetuksen liitteessä V annettujen ohjeiden mukaisesti.

2. Edellä 1 kohdassa tarkoitetut tiedot on toimitettava seuraavasti:

|

a) |

liitteen IV osassa 1 täsmennetyt tiedot neljännesvuosittain; |

|

b) |

liitteen IV osassa 3 täsmennetyt tiedot puolivuosittain; |

|

c) |

liitteen IV osassa 4 täsmennetyt tiedot vuosittain, lukuun ottamatta lomakkeessa 47 täsmennettyjä tietoja; |

|

d) |

liitteen IV osan 2 lomakkeessa 20 täsmennetyt tiedot neljännesvuosittain, jos laitos ylittää 5 artiklan 5 kohdan toisessa alakohdassa säädetyn kynnysarvon; |

|

e) |

liitteen IV osan 2 lomakkeessa 21 täsmennetyt tiedot neljännesvuosittain tapauksissa, joissa operatiivisten vuokrasopimusten kohteena olevien aineellisten hyödykkeiden osuus on vähintään 10 prosenttia liitteen IV osan 1 lomakkeessa 1.1 ilmoitetusta aineellisten hyödykkeiden kokonaismäärästä; |

|

f) |

liitteen IV osan 2 lomakkeessa 22 täsmennetyt tiedot neljännesvuosittain tapauksissa, joissa toimitusmaksuista ja palkkioista saatujen nettotulojen osuus on vähintään 10 prosenttia liitteen IV osan 1 lomakkeessa 2 ilmoitetusta toimitusmaksuista ja palkkioista saatujen nettotulojen ja nettokorkotulojen kokonaismäärästä; |

|

g) |

liitteen IV osan 2 lomakkeissa 23–26 täsmennetyt tiedot neljännesvuosittain, jos molemmat seuraavista edellytyksistä täyttyvät:

|

|

h) |

liitteen IV osan 4 lomakkeessa 47 täsmennetyt tiedot vuosittain, jos molemmat tämän kohdan g alakohdassa tarkoitetut edellytykset täyttyvät. |

Sovellettaessa tämän kohdan d–h alakohtia 4 artiklan 3 kohdassa tarkoitettuja mukaantulo- ja poistumiskriteereitä sovelletaan.

13 artikla

Raportointi asetuksen (EU) N:o 575/2013 430 a artiklan 1 kohdan mukaisista kiinteistövakuudellisesta luotonannosta aiheutuvista tappioista yksittäisinä yrityksinä ja konsolidoinnin perusteella

1. Laitosten on toimitettava liitteessä VI täsmennetyt tiedot konsolidoinnin perusteella liitteessä VII annettujen ohjeiden mukaisesti vuosittain.

2. Laitosten on toimitettava liitteessä VI täsmennetyt tiedot yksittäisinä laitoksina liitteessä VII annettujen ohjeiden mukaisesti vuosittain.

3. Jos laitoksella on sivuliike toisessa jäsenvaltiossa, kyseisen sivuliikkeen on myös toimitettava vastaanottavan jäsenvaltion toimivaltaiselle viranomaiselle liitteessä VI täsmennetyt sivuliikkeeseen liittyvät tiedot liitteessä VII annettujen ohjeiden mukaisesti vuosittain.

14 artikla

Suurista asiakasriskeistä raportointi yksittäisinä yrityksinä ja konsolidoinnin perusteella

1. Ilmoittaakseen suuria asiakaskohtaisia ja asiakaskokonaisuuskohtaisia riskejä koskevat tietonsa asetuksen (EU) N:o 575/2013 394 artiklan mukaisesti yksittäisinä yrityksinä ja konsolidoinnin perusteella laitosten on toimitettava liitteessä VIII täsmennetyt tiedot liitteessä IX annettujen ohjeiden mukaisesti neljännesvuosittain.

2. Ilmoittaakseen 20 suurinta asiakaskohtaista tai asiakaskokonaisuuskohtaista riskiä koskevat tietonsa asetuksen (EU) N:o 575/2013 394 artiklan 1 kohdan mukaisesti konsolidoinnin perusteella laitosten, jotka kuuluvat asetuksen (EU) N:o 575/2013 kolmannen osan II osaston 3 luvun soveltamisalaan, on toimitettava liitteessä VIII täsmennetyt tiedot liitteessä IX annettujen ohjeiden mukaisesti neljännesvuosittain.

3. Ilmoittaakseen asiakasriskit, joiden arvo on vähintään 300 miljoonaa euroa mutta alle 10 prosenttia laitoksen ensisijaisesta pääomasta (T1), asetuksen (EU) N:o 575/2013 394 artiklan 1 kohdan mukaisesti konsolidoinnin perusteella laitosten on toimitettava liitteessä VIII täsmennetyt tiedot liitteessä IX annettujen ohjeiden mukaisesti neljännesvuosittain.

4. Ilmoittaakseen tiedot 10 suurimmasta asiakasriskistään konsolidoinnin perusteella laitosten osalta sekä 10 suurimmasta asiakasriskistään konsolidoinnin perusteella niiden varjopankkiyhteisöjen osalta, jotka harjoittavat pankkitoimintaa sääntelykehyksen ulkopuolella, asetuksen (EU) N:o 575/2013 394 artiklan 2 kohdan mukaisesti laitosten on toimitettava liitteessä VIII täsmennetyt tiedot liitteessä IX annettujen ohjeiden mukaisesti neljännesvuosittain.

15 artikla

Vähimmäisomavaraisuusasteesta raportointi yksittäisinä yrityksinä ja konsolidoinnin perusteella

1. Ilmoittaakseen vähimmäisomavaraisuusastetta koskevat tietonsa asetuksen (EU) N:o 575/2013 430 artiklan 1 kohdan a alakohdan mukaisesti yksittäisinä yrityksinä ja konsolidoinnin perusteella laitosten on toimitettava liitteessä X täsmennetyt tiedot liitteessä XI annettujen ohjeiden mukaisesti neljännesvuosittain. Ainoastaan suurten laitosten on toimitettava liitteessä X oleva lomake 48.00.

2. Ainoastaan seuraavien laitosten on ilmoitettava liitteessä X olevan lomakkeen 40.00 solussa {r0410;c0010} täsmennetyt tiedot:

|

a) |

suurten laitosten, jotka ovat joko G-SII-laitoksia tai jotka ovat laskeneet liikkeeseen säännellyillä markkinoilla kaupankäynnin kohteeksi otettavia arvopapereita, puolivuosittain; |

|

b) |

suurten laitosten, jotka eivät ole listattuja G-SII-laitoksia, vuosittain; |

|

c) |

laitosten, jotka eivät ole suuria laitoksia ja pieniä sekä rakenteeltaan yksinkertaisia laitoksia, jotka ovat laskeneet liikkeeseen säännellyillä markkinoilla kaupankäynnin kohteeksi otettavia arvopapereita, vuosittain. |

3. Laitosten on laskettava vähimmäisomavaraisuusaste raportoinnin viitepäivämääränä asetuksen (EU) N:o 575/2013 429 artiklan mukaisesti.

4. Laitosten on ilmoitettava liitteessä XI olevan II osan 13 kohdassa tarkoitetut tiedot, jos vähintään toinen seuraavista edellytyksistä täyttyy:

|

a) |

liitteessä XI olevan II osan 5 kohdassa tarkoitettu johdannaisten osuus on yli 1,5 prosenttia; |

|

b) |

liitteessä XI olevan II osan kohdassa 5 tarkoitettu johdannaisten osuus ylittää 2 prosenttia. |

Jos laitos täyttää ainoastaan a alakohdan edellytyksen, sovelletaan 4 artiklan 3 kohdan lisäys- ja poistokriteerejä.

Jos laitos täyttää sekä a että b alakohdan edellytykset, sen on alettava ilmoittaa kyseiset tiedot sen viitepäivämäärän jälkeisestä viitepäivämäärästä, jona se ylitti kynnysarvon.

5. Laitosten, joiden liitteessä XI olevan II osan 8 kohdan mukaisesti määritelty johdannaisten kokonaisnimellisarvo ylittää 10 000 miljoonaa euroa, on ilmoitettava liitteessä XI olevan II osan 13 kohdassa tarkoitetut tiedot, vaikka niiden johdannaisten osuus ei täyttäisi tämän artiklan 4 kohdassa säädettyjä edellytyksiä.

Sovellettaessa tätä kohtaa ei sovelleta 4 artiklan 3 kohdan mukaantulokriteereitä. Laitosten on aloitettava tietojen ilmoittaminen seuraavasta raportoinnin viitepäivämäärästä lukien sen jälkeen, kun ne ovat ylittäneet kynnyksen yhtenä raportoinnin viitepäivämääränä.

6. Laitosten on ilmoitettava liitteessä XI olevan II osan 14 kohdassa tarkoitetut tiedot, jos vähintään toinen seuraavista edellytyksistä täyttyy:

|

a) |

liitteessä XI olevan II osan 9 kohdassa tarkoitettu luottojohdannaisten määrä on yli 300 miljoonaa euroa; |

|

b) |

liitteessä XI olevan II osan kohdassa 9 tarkoitettu luottojohdannaisten määrä ylittää 500 miljoonaa euroa. |

Jos laitos täyttää ainoastaan a alakohdan edellytyksen, sovelletaan 4 artiklan 3 kohdan lisäys- ja poistokriteerejä. Jos laitos täyttää sekä a että b alakohdan edellytykset, sen on alettava ilmoittaa kyseiset tiedot sen viitepäivämäärän jälkeisestä viitepäivämäärästä, jona se ylitti kynnysarvon.

16 artikla

Maksuvalmiusvaatimuksesta raportointi yksittäisinä yrityksinä ja konsolidoinnin perusteella

1. Ilmoittaakseen maksuvalmiusvaatimusta koskevat tietonsa asetuksen (EU) N:o 575/2013 430 artiklan 1 kohdan d alakohdan mukaisesti yksittäisinä yrityksinä ja konsolidoinnin perusteella laitosten on toimitettava tämän asetuksen liitteessä XXIV täsmennetyt tiedot tämän asetuksen liitteessä XXV annettujen ohjeiden mukaisesti kuukausittain.

2. Liitteessä XXIV täsmennettyjen tietojen osalta otetaan huomioon viitepäivämäärän yhteydessä toimitetut tiedot ja tiedot, jotka koskevat laitoksen rahavirtoja seuraavien 30 kalenteripäivän aikana.

17 artikla

Pysyvästä varainhankinnasta raportointi yksittäisinä yrityksinä ja konsolidoinnin perusteella

Ilmoittaakseen pysyvää varainhankintaa koskevat tietonsa asetuksen (EU) N:o 575/2013 430 artiklan 1 kohdan d alakohdan mukaisesti yksittäisinä yrityksinä ja konsolidoinnin perusteella laitosten on toimitettava liitteessä XII täsmennetyt tiedot liitteessä XIII annettujen ohjeiden mukaisesti neljännesvuosittain seuraavasti:

|

a) |

pienten ja rakenteeltaan yksinkertaisten laitosten, jotka ovat päättäneet laskea pysyvän varainhankinnan vaatimuksensa (NSFR) käyttäen asetuksen (EU) N:o 575/2013 kuudennen osan IV osaston 6 ja 7 luvussa säädettyä menetelmää kyseisen asetuksen 428 ai artiklan mukaisesti toimivaltaisen viranomaisensa ennalta antamalla luvalla, on toimitettava tämän asetuksen liitteessä XII olevat lomakkeet 82 ja 83 tämän asetuksen liitteessä XIII olevien ohjeiden mukaisesti; |

|

b) |

muiden kuin a alakohdassa tarkoitettujen laitosten on toimitettava liitteessä XII olevat lomakkeet 80 ja 81 liitteessä XIII annettujen ohjeiden mukaisesti; |

|

c) |

kaikkien laitosten on toimitettava liitteessä XII oleva lomake 84 liitteessä XIII annettujen ohjeiden mukaisesti. |

18 artikla

Maksuvalmiuden seurantaan tarkoitetusta lisämetriikasta raportointi yksittäisinä yrityksinä ja konsolidoinnin perusteella

1. Ilmoittaakseen maksuvalmiuden seurantaan tarkoitettua lisämetriikkaa koskevat tietonsa asetuksen (EU) N:o 575/2013 430 artiklan 1 kohdan d alakohdan mukaisesti yksittäisinä yrityksinä ja konsolidoinnin perusteella laitosten on toimitettava kuukausittain kaikki seuraavat tiedot:

|

a) |

liitteessä XVIII täsmennetyt tiedot liitteessä XIX annettujen ohjeiden mukaisesti; |

|

b) |

liitteessä XX täsmennetyt tiedot liitteessä XXI annettujen ohjeiden mukaisesti; |

|

c) |

liitteessä XXII täsmennetyt tiedot liitteessä XXIII annettujen ohjeiden mukaisesti. |

2. Poiketen siitä, mitä 1 kohdassa säädetään, kaikki asetuksen (EU) N:o 575/2013 4 artiklan 1 kohdan 145 alakohdassa säädetyt ehdot täyttävä laitos voi ilmoittaa maksuvalmiuden seurantaan tarkoitettua lisämetriikkaa koskevat tiedot neljännesvuosittain.

19 artikla

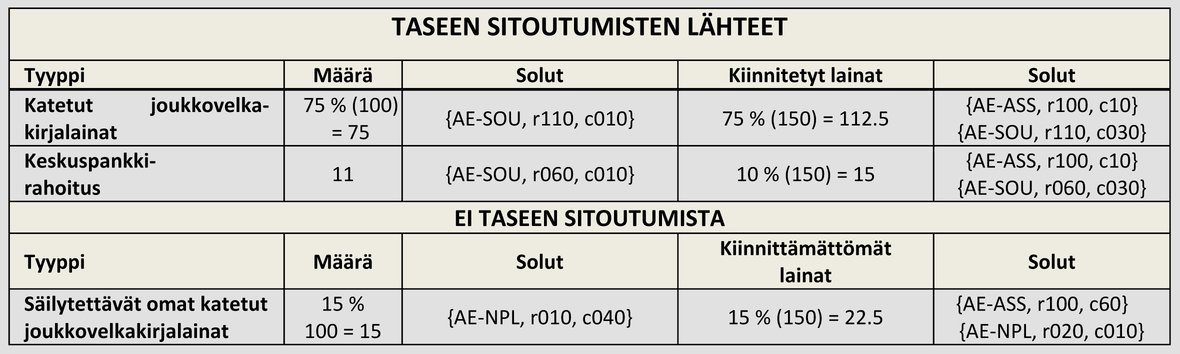

Taseen sitoutumisista raportointi yksittäisinä yrityksinä ja konsolidoinnin perusteella

1. Ilmoittaakseen taseen sitoutumisia koskevat tietonsa asetuksen (EU) N:o 575/2013 430 artiklan 1 kohdan g alakohdan mukaisesti yksittäisinä yrityksinä ja konsolidoinnin perusteella laitosten on toimitettava tämän asetuksen liitteessä XVI täsmennetyt tiedot tämän asetuksen liitteessä XVII annettujen ohjeiden mukaisesti.

2. Edellä 1 kohdassa tarkoitetut tiedot on toimitettava seuraavasti:

|

a) |

liitteessä XVI olevassa A, B ja D osassa täsmennetyt tiedot neljännesvuosittain; |

|

b) |

liitteessä XVI olevassa C osassa täsmennetyt tiedot vuosittain; |

|

c) |

liitteessä XVI olevassa E osassa täsmennetyt tiedot puolivuosittain. |

3. Laitosten ei tarvitse ilmoittaa liitteessä XVI olevassa B, C tai E osassa tarkoitettuja tietoja, jos ne täyttävät molemmat seuraavat ehdot:

|

a) |

laitoksen ei katsota olevan suuri laitos; |

|

b) |

laitoksen liitteessä XVII olevan 1.6 kohdan 9 alakohdan mukaisesti laskettu taseen sitoutumisten taso on alle 15 prosenttia. |

Edellä olevan 4 artiklan 3 kohdan mukaantulo- ja poistumiskriteereitä on sovellettava.

4. Laitosten on ilmoitettava liitteessä XVI olevassa D osassa tarkoitetut tiedot vain, jos ne laskevat liikkeeseen Euroopan parlamentin ja neuvoston direktiivin 2009/65/EY (11) 52 artiklan 4 kohdan ensimmäisessä alakohdassa tarkoitettuja joukkovelkakirjalainoja.

Edellä olevan 4 artiklan 3 kohdan mukaantulo- ja poistumiskriteereitä on sovellettava.

20 artikla

Lisäraportointi konsolidoidusti G-SII-laitosten ja niiden puskurikannan määrittämiseksi

1. Ilmoittaakseen direktiivin 2013/36/EU 131 artiklan mukaiset G-SII-laitosten ja niiden puskurikantojen määrittämiseen tarvittavat lisätiedot EU:ssa emoyrityksenä toimivien laitosten, EU:ssa emoyrityksenä toimivien rahoitusalan holdingyhtiöiden ja EU:ssa emoyrityksenä toimivien rahoitusalan sekaholdingyhtiöiden on toimitettava liitteessä XXVI täsmennetyt tiedot liitteessä XXVII annettujen ohjeiden mukaisesti konsolidoidusti ja neljännesvuosittain.

2. EU:ssa emoyrityksenä toimivien laitosten, EU:ssa emoyrityksenä toimivien rahoitusalan holdingyhtiöiden ja EU:ssa emoyrityksenä toimivien rahoitusalan sekaholdingyhtiöiden on toimitettava 1 kohdassa tarkoitetut tiedot ainoastaan, jos molemmat seuraavista edellytyksistä täyttyvät:

|

a) |

ryhmän vastuiden kokonaismäärä, mukaan lukien vakuutusalan tytäryritykset, on vähintään 125 000 miljoonaa euroa; |

|

b) |

EU:ssa toimiva emoyritys tai jokin sen tytäryrityksistä taikka emoyrityksen tai tytäryrityksen ylläpitämä sivuliike sijaitsee Euroopan parlamentin ja neuvoston asetuksen (EU) N:o 806/2014 (12) 4 artiklassa tarkoitetussa osallistuvassa jäsenvaltiossa. |

3. Poiketen siitä, mitä 3 artiklan 1 kohdan b alakohdassa säädetään, tämän artiklan 1 kohdassa tarkoitetut tiedot on toimitettava viimeistään seuraavina ilmoituspäivämäärinä virka-ajan päättyessä: 1 päivänä heinäkuuta, 1 päivänä lokakuuta, 2 päivänä tammikuuta ja 1 päivänä huhtikuuta.

4. Poiketen siitä, mitä 4 artiklassa säädetään, tämän artiklan 2 kohdan a alakohdassa määritetyn kynnysarvon suhteen sovelletaan seuraavaa:

|

a) |

EU:ssa emoyrityksenä toimivan laitoksen, EU:ssa emoyrityksenä toimivan rahoitusalan holdingyhtiön tai EU:ssa emoyrityksenä toimivan rahoitusalan sekaholdingyhtiön on välittömästi aloitettava tietojen ilmoittaminen tämän artiklan mukaisesti, jos sen vähimmäisomavaraisuusasteen vastuiden määrä ylittää määritetyn kynnysarvon tilivuoden lopussa, ja ilmoitettava nämä tiedot vähintään kyseisen tilivuoden lopussa ja sitä seuraavina kolmena neljännesvuosittaisena viitepäivämääränä; |

|

b) |

EU:ssa emoyrityksenä toimivan laitoksen, EU:ssa emoyrityksenä toimivan rahoitusalan holdingyhtiön tai EU:ssa emoyrityksenä toimivan rahoitusalan sekaholdingyhtiön on välittömästi lopetettava tietojen ilmoittaminen tämän artiklan mukaisesti, jos sen vähimmäisomavaraisuusasteen vastuiden määrä laskee määritetyn kynnysarvon alapuolelle tilivuoden lopussa. |

21 artikla

Tietojenvaihdon muodot ja toimitettavat tiedot

1. Laitosten on annettava tiedot käyttäen toimivaltaisten viranomaisten määrittelemiä tietojenvaihdon muotoja ja esitystapoja ja noudatettava liitteessä XIV tarkoitetun tietopistemallin tietopistemääritelmiä ja liitteessä XV tarkoitettuja validointisääntöjä sekä seuraavia vaatimuksia:

|

a) |

tietotoimituksiin ei saa sisällyttää tietoja, joita ei ole pyydetty tai jotka ovat käyttötarkoitukseen soveltumattomia; |

|

b) |

numeeriset arvot on toimitettava seuraavasti:

|

|

c) |

laitokset ja vakuutusyritykset on yksilöitävä yksinomaan oikeushenkilötunnuksella (LEI); |

|

d) |

muut oikeushenkilöt ja vastapuolet kuin laitokset on yksilöitävä niiden oikeushenkilötunnuksella, jos sellainen on käytettävissä. |

2. Laitosten on liitettävä toimitettuihin tietoihin seuraavat tiedot:

|

a) |

raportoinnin viitepäivämäärä ja viitekausi; |

|

b) |

raportointivaluutta; |

|

c) |

tilinpäätösstandardi; |

|

d) |

raportoivan laitoksen oikeushenkilötunnus (LEI); |

|

e) |

konsolidoinnin laajuus. |

22 artikla

Täytäntöönpanoasetuksen (EU) N:o 680/2014 kumoaminen

Kumotaan täytäntöönpanoasetus (EU) N:o 680/2014.

Viittauksia kumottuun asetukseen pidetään viittauksina tähän asetukseen.

23 artikla

Voimaantulo ja soveltaminen

Tämä asetus tulee voimaan sitä päivää seuraavana päivänä, kun se on julkaistu Euroopan unionin virallisessa lehdessä.

Sitä sovelletaan 28 päivästä kesäkuuta 2021.

Sen estämättä, mitä tämän artiklan toisessa kohdassa säädetään, liitteessä X olevassa lomakkeessa 47 G-SII-laitoksiksi määriteltyihin laitoksiin sovellettavaa vähimmäisomavaraisuusastepuskuria koskevaa raportointivaatimusta sovelletaan 1 päivästä tammikuuta 2023.

Tämän asetuksen 9 ja 10 artiklan soveltaminen päättyy 26 päivänä kesäkuuta 2026.

Tämä asetus on kaikilta osiltaan velvoittava, ja sitä sovelletaan sellaisenaan kaikissa jäsenvaltioissa.

Tehty Brysselissä 17 päivänä joulukuuta 2020.

Komission puolesta

Puheenjohtaja

Ursula VON DER LEYEN

(1) EUVL L 176, 27.6.2013, s. 1.

(2) Komission täytäntöönpanoasetus (EU) N:o 680/2014 Euroopan parlamentin ja neuvoston asetuksen (EU) N:o 575/2013 mukaisista laitosten vakavaraisuusvalvontaan liittyvää raportointia koskevista teknisistä täytäntöönpanostandardeista (EUVL L 191, 28.6.2014, s. 1).

(3) Euroopan parlamentin ja neuvoston direktiivi 2013/36/EU, annettu 26 päivänä kesäkuuta 2013, oikeudesta harjoittaa luottolaitostoimintaa ja luottolaitosten ja sijoituspalveluyritysten vakavaraisuusvalvonnasta, direktiivin 2002/87/EY muuttamisesta sekä direktiivien 2006/48/EY ja 2006/49/EY kumoamisesta (EUVL L 176, 27.6.2013, s. 338).

(4) Euroopan parlamentin ja neuvoston asetus (EU) 2019/876, annettu 20 päivänä toukokuuta 2019, asetuksen (EU) N:o 575/2013 muuttamisesta vähimmäisomavaraisuusasteen, pysyvän varainhankinnan vaatimuksen, omien varojen ja hyväksyttävien velkojen vaatimusten, vastapuoliriskin, markkinariskin, keskusvastapuoliin liittyvien vastuiden, yhteistä sijoitustoimintaa harjoittaviin yrityksiin liittyvien vastuiden, suurten asiakasriskien ja raportointi- ja julkistamisvaatimusten osalta sekä asetuksen (EU) N:o 648/2012 muuttamisesta (EUVL L 150, 7.6.2019, s. 1).

(5) Euroopan parlamentin ja neuvoston asetus (EU) 2019/630, annettu 17 päivänä huhtikuuta 2019, asetuksen (EU) N:o 575/2013 muuttamisesta siltä osin kuin on kyse järjestämättömiin vastuisiin liittyvien tappioiden kattamisen vähimmäisvaatimuksista (EUVL L 111, 25.4.2019, s. 4).

(6) Euroopan parlamentin ja neuvoston asetus (EU) 2019/2033, annettu 27 päivänä marraskuuta 2019, sijoituspalveluyritysten vakavaraisuusvaatimuksista sekä asetusten (EU) N:o 1093/2010, (EU) N:o 575/2013, (EU) N:o 600/2014 ja (EU) N:o 806/2014 muuttamisesta (EUVL L 314, 5.12.2019, s. 1).

(7) Euroopan parlamentin ja neuvoston asetus (EU) 2020/873, annettu 24 päivänä kesäkuuta 2020, asetusten (EU) N:o 575/2013 ja (EU) 2019/876 muuttamisesta tiettyjen covid-19-pandemian vuoksi tehtävien mukautusten osalta (EUVL L 204, 26.6.2020, s. 4).

(8) Euroopan parlamentin ja neuvoston asetus (EU) N:o 1093/2010, annettu 24 päivänä marraskuuta 2010, Euroopan valvontaviranomaisen (Euroopan pankkiviranomainen) perustamisesta sekä päätöksen N:o 716/2009/EY muuttamisesta ja komission päätöksen 2009/78/EY kumoamisesta (EUVL L 331, 15.12.2010, s. 12).

(9) Komission delegoitu asetus (EU) 2016/101, annettu 26 päivänä lokakuuta 2015, Euroopan parlamentin ja neuvoston asetuksen (EU) N:o 575/2013 täydentämisestä 105 artiklan 14 kohdan mukaista varovaista arvostusta koskevilla teknisillä sääntelystandardeilla (EUVL L 21, 28.1.2016, s. 54).

(10) Euroopan parlamentin ja neuvoston asetus (EY) N:o 1606/2002, annettu 19 päivänä heinäkuuta 2002, kansainvälisten tilinpäätösstandardien soveltamisesta (EYVL L 243, 11.9.2002, s. 1).

(11) Euroopan parlamentin ja neuvoston direktiivi 2009/65/EY, annettu 13 päivänä heinäkuuta 2009, siirtokelpoisiin arvopapereihin kohdistuvaa yhteistä sijoitustoimintaa harjoittavia yrityksiä (yhteissijoitusyritykset) koskevien lakien, asetusten ja hallinnollisten määräysten yhteensovittamisesta (EUVL L 302, 17.11.2009, s. 32).

(12) Euroopan parlamentin ja neuvoston asetus (EU) N:o 806/2014, annettu 15 päivänä heinäkuuta 2014, yhdenmukaisten sääntöjen ja yhdenmukaisen menettelyn vahvistamisesta luottolaitosten ja tiettyjen sijoituspalveluyritysten kriisinratkaisua varten yhteisen kriisinratkaisumekanismin ja yhteisen kriisinratkaisurahaston puitteissa sekä asetuksen (EU) N:o 1093/2010 muuttamisesta (EUVL L 225, 30.7.2014, s. 1).

LIITE I

OMIEN VAROJEN JA OMIEN VAROJEN VAATIMUSTEN RAPORTOINTI

|

COREP-RAPORTOINTILOMAKKEET |

|||

|

Lomakkeen numero |

Lomakkeen koodi |

Lomakkeen/lomakeryhmän nimi |

Lyhytnimi |

|

|

|

VAKAVARAISUUS |

CA |

|

1 |

C 01.00 |

OMAT VARAT |

CA1 |

|

2 |

C 02.00 |

OMIEN VAROJEN VAATIMUKSET |

CA2 |

|

3 |

C 03.00 |

VAKAVARAISUUSSUHTEET |

CA3 |

|

4 |

C 04.00 |

LISÄTIETOERÄT |

CA4 |

|

|

|

SIIRTYMÄSÄÄNNÖKSET |

CA5 |

|

5.1 |

C 05.01 |

SIIRTYMÄSÄÄNNÖKSET |

CA5.1 |

|

5.2 |

C 05.02 |

MÄÄRÄAJAKSI VAPAUTETUT INSTRUMENTIT: VALTIONTUKEA SISÄLTÄMÄTTÖMÄT INSTRUMENTIT |

CA5.2 |

|

|

|

RYHMÄN VAKAVARAISUUS |

GS |

|

6.1 |

C 06.01 |

RYHMÄN VAKAVARAISUUS: LIITTYNEITÄ LAITOKSIA KOSKEVAT TIEDOT – YHTEENSÄ |

GS Total |

|

6.2 |

C 06.02 |

RYHMÄN VAKAVARAISUUS: LIITTYNEITÄ LAITOKSIA KOSKEVAT TIEDOT |

GS |

|

|

|

LUOTTORISKI |

CR |

|

7 |

C 07.00 |

LUOTTO- JA VASTAPUOLIRISKI SEKÄ LUOTTOKAUPAN SELVITYSRISKI: STANDARDIMENETELMÄN MUKAISET PÄÄOMAVAATIMUKSET |

CR SA |

|

|

|

LUOTTO- JA VASTAPUOLIRISKI SEKÄ LUOTTOKAUPAN SELVITYSRISKI: IRB-MENETELMÄN MUKAISET PÄÄOMAVAATIMUKSET |

CR IRB |

|

8.1 |

C 08.01 |

LUOTTO- JA VASTAPUOLIRISKI SEKÄ LUOTTOKAUPAN SELVITYSRISKI: IRB-MENETELMÄN MUKAISET PÄÄOMAVAATIMUKSET |

CR IRB 1 |

|

8.2 |

C 08.02 |

LUOTTO- JA VASTAPUOLIRISKI SEKÄ LUOTTOKAUPAN SELVITYSRISKI: IRB-MENETELMÄN MUKAISET PÄÄOMAVAATIMUKSET (jaoteltuina vastapuoliluokkien ja -ryhmien mukaan) |

CR IRB 2 |

|

8.3 |

C 08.03 |

LUOTTORISKI JA LUOTTOKAUPAN SELVITYSRISKIT: IRB-MENETELMÄN MUKAISET PÄÄOMAVAATIMUKSET: ERITTELY PD-RAJOJEN MUKAAN |

CR IRB 3 |

|

8.4 |

C 08.04 |

LUOTTORISKI JA LUOTTOKAUPAN SELVITYSRISKIT: IRB-MENETELMÄN MUKAISET PÄÄOMAVAATIMUKSET: RISKIPAINOTETTUJEN VASTUUERIEN VIRTALASKELMAT |

CR IRB 4 |

|

8.5 |

C 08.05 |

LUOTTORISKI JA LUOTTOKAUPAN SELVITYSRISKIT: IRB-MENETELMÄN MUKAISET PÄÄOMAVAATIMUKSET: PD:N TOTEUTUMATESTAUS |

CR IRB 5 |

|

8.5.1 |

C 08.05.1 |

LUOTTORISKI JA LUOTTOKAUPAN SELVITYSRISKIT: IRB-MENETELMÄN MUKAISET PÄÄOMAVAATIMUKSET: PD:N TOTEUTUMATESTAUS 180 ARTIKLAN 1 KOHDAN F ALAKOHDAN MUKAISESTI (CR IRB 5) |

|

|

8.6 |

C 08.06 |

LUOTTORISKI JA LUOTTOKAUPAN SELVITYSRISKIT: IRB-MENETELMÄN MUKAISET PÄÄOMAVAATIMUKSET: ERITYISKOHTEIDEN RAHOITUSTA KOSKEVA RYHMITTELYMENETELMÄ |

CR IRB 6 |

|

8.7 |

C 08.07 |

LUOTTORISKI JA LUOTTOKAUPAN SELVITYSRISKIT: IRB-MENETELMÄN MUKAISET PÄÄOMAVAATIMUKSET: IRB- JA SA-MENETELMIEN KÄYTÖN LAAJUUS |

CR IRB 7 |

|

|

|

MAANTIETEELLINEN JAKAUTUMINEN |

CR GB |

|

9.1 |

C 09.01 |

Taulukko 9.1 – Vastuiden maantieteellinen jakautuminen vastapuolen asuinpaikan mukaan (standardimenetelmän mukaiset vastuut) |

CR GB 1 |

|

9.2 |

C 09.02 |

Taulukko 9.2 – Vastuiden maantieteellinen jakautuminen vastapuolen asuinpaikan mukaan (IRB-menetelmän mukaiset vastuut) |

CR GB 2 |

|

9.4 |

C 09.04 |

Taulukko 9.4 – Sellaisten luottovastuiden erittely, jotka ovat merkityksellisiä laskettaessa vastasyklistä puskurikantaa maittain ja laitoskohtaista vastasyklistä puskurikantaa |

CCB |

|

|

|

LUOTTORISKI: OMAN PÄÄOMAN EHTOISET SIJOITUKSET – IRB-MENETELMÄN MUKAISET PÄÄOMAVAATIMUKSET |

CR EQU IRB |

|

10.1 |

C 10.01 |

LUOTTORISKI: OMAN PÄÄOMAN EHTOISET SIJOITUKSET – IRB-MENETELMÄN MUKAISET PÄÄOMAVAATIMUKSET |

CR EQU IRB 1 |

|

10.2 |

C 10.02 |

LUOTTORISKI: OMAN PÄÄOMAN EHTOISET SIJOITUKSET– IRB-MENETELMÄN MUKAISET PÄÄOMAVAATIMUKSET. PD/LGD-MENETELMÄN MUKAISET VASTUUT JAOTELTUINA VASTAPUOLILUOKKIEN MUKAAN |

CR EQU IRB 2 |

|

11 |

C 11.00 |

SELVITYS-/TOIMITUSRISKI |

CR SETT |

|

13.1 |

C 13.01 |

LUOTTORISKI: ARVOPAPERISTAMISET |

CR SEC |

|

14 |

C 14.00 |

ARVOPAPERISTAMISIA KOSKEVAT TARKEMMAT TIEDOT |

CR SEC Details |

|

14.1 |

C 14.01 |

ARVOPAPERISTAMISIA KOSKEVAT TARKEMMAT TIEDOT MENETELMITTÄIN |

CR SEC Details 2 |

|

|

|

VASTAPUOLILUOTTORISKI |

CCR |

|

34.01 |

C 34.01 |

VASTAPUOLILUOTTORISKI: JOHDANNAISIIN LIITTYVÄN LIIKETOIMINNAN KOKO |

CCR 1 |

|

34.02 |

C 34.02 |

VASTAPUOLILUOTTORISKI: VASTAPUOLIRISKIVASTUUT MENETELMITTÄIN |

CCR 2 |

|

34.03 |

C 34.03 |

VASTAPUOLILUOTTORISKI: VASTAPUOLIRISKIN STANDARDIMENETELMÄLLÄ (SA-CCR) TAI YKSINKERTAISTETULLA STANDARDIMENETELMÄLLÄ KÄSITELTÄVÄT VASTAPUOLIRISKIVASTUUT |

CCR 3 |

|

34.04 |

C 34.04 |

VASTAPUOLILUOTTORISKI: ALKUPERÄISEN HANKINTA-ARVON MENETELMÄLLÄ (OEM) KÄSITELTÄVÄT VASTAPUOLIRISKIVASTUUT |

CCR 4 |

|

34.05 |

C 34.05 |

VASTAPUOLILUOTTORISKI: SISÄISEN MALLIN MENETELMÄLLÄ (IMM) KÄSITELTÄVÄT VASTAPUOLIRISKIVASTUUT |

CCR 5 |

|

34.06 |

C 34.06 |

VASTAPUOLILUOTTORISKI: KAKSIKYMMENTÄ SUURINTA VASTAPUOLTA |

CCR 6 |

|

34.07 |

C 34.07 |

VASTAPUOLILUOTTORISKI: IRB-MENETELMÄ – VASTAPUOLIRISKIVASTUUT ERITELTYINÄ VASTUURYHMÄN JA PD-ASTEIKON MUKAAN |

CCR 7 |

|

34.08 |

C 34.08 |

VASTAPUOLILUOTTORISKI: VASTAPUOLIRISKIVASTUIDEN VAKUUKSIEN KOOSTUMUS |

CCR 8 |

|

34.09 |

C 34.09 |

VASTAPUOLILUOTTORISKI: LUOTTOJOHDANNAISVASTUUT |

CCR 9 |

|

34.10 |

C 34.10 |

VASTAPUOLILUOTTORISKI: KESKUSVASTAPUOLIIN LIITTYVÄT VASTUUT |

CCR 10 |

|

34.11 |

C 34.11 |

VASTAPUOLILUOTTORISKI: VASTAPUOLIRISKIVASTUIDEN RISKIPAINOTETTUJEN VASTUUERIEN YHTEISMÄÄRIEN VIRTALASKELMAT SISÄISEN MALLIN MENETELMÄN MUKAISESTI |

CCR 11 |

|

|

|

OPERATIIVINEN RISKI |

OPR |

|

16 |

C 16.00 |

OPERATIIVINEN RISKI |

OPR |

|

|

|

OPERATIIVINEN RISKI: TAPPIOT JA KORVAUKSET |

|

|

17.1 |

C 17.01 |

OPERATIIVINEN RISKI: EDELLISVUOTTA KOSKEVAT TAPPIOT JA KORVAUKSET LIIKETOIMINTA-ALUEIDEN JA TAPAHTUMATYYPPIEN MUKAAN |

OPR DETAILS 1 |

|

17.2 |

C 17.02 |

OPERATIIVINEN RISKI: SUURET TAPPION SYNNYTTÄVÄT TAPAHTUMAT |

OPR DETAILS 2 |

|

|

|

MARKKINARISKI |

MKR |

|

18 |

C 18.00 |

MARKKINARISKI: KAUPANKÄYNNIN KOHTEENA OLEVIEN VIERAAN PÄÄOMAN EHTOISTEN RAHOITUSINSTRUMENTTIEN POSITIORISKEIHIN SOVELLETTAVA STANDARDIMENETELMÄ |

MKR SA TDI |

|

19 |

C 19.00 |

MARKKINARISKI: ARVOPAPERISTAMISIIN LIITTYVÄÄN ERITYISRISKIIN SOVELLETTAVA STANDARDIMENETELMÄ |

MKR SA SEC |

|

20 |

C 20.00 |

MARKKINARISKI: KORRELAATIOKAUPANKÄYNTISALKKUUN LIITTYVÄÄN ERITYISRISKIIN SOVELLETTAVA STANDARDIMENETELMÄ |

MKR SA CTP |

|

21 |

C 21.00 |

MARKKINARISKI: OSAKKEISIIN LIITTYVÄÄN POSITIORISKIIN SOVELLETTAVA STANDARDIMENETELMÄ |

MKR SA EQU |

|

22 |

C 22.00 |

MARKKINARISKI: VALUUTTAKURSSIRISKIIN SOVELLETTAVAT STANDARDIMENETELMÄT |

MKR SA FX |

|

23 |

C 23.00 |

MARKKINARISKI: HYÖDYKKEISIIN SOVELLETTAVAT STANDARDIMENETELMÄT |

MKR SA COM |

|

24 |

C 24.00 |

MARKKINARISKIN SISÄISET MALLIT |

MKR IM |

|

25 |

C 25.00 |

VASTUUN ARVONOIKAISURISKI |

CVA |

|

|

|

VAROVAINEN ARVOSTUS |

MKR |

|

32.1 |

C 32.01 |

VAROVAINEN ARVOSTUS: KÄYPÄÄN ARVOON ARVOSTETUT VARAT JA VELAT |

PRUVAL 1 |

|

32.2 |

C 32.02 |

VAROVAINEN ARVOSTUS: PÄÄASIALLINEN MENETELMÄ |

PRUVAL 2 |

|

32.3 |

C 32.03 |

VAROVAINEN ARVOSTUS: MALLIRISKEIHIN LIITTYVÄT MUUT ARVONOIKAISUT |

PRUVAL 3 |

|

32.4 |

C 32.04 |

VAROVAINEN ARVOSTUS: KESKITTYNEISIIN POSITIOIHIN LIITTYVÄT MUUT ARVONOIKAISUT |

PRUVAL 4 |

|

|

|

SAAMISET JULKISYHTEISÖILTÄ |

MKR |

|

33 |

C 33.00 |

SAAMISET JULKISYHTEISÖILTÄ VASTAPUOLEN MAAN MUKAAN |

GOV |

|

|

|

JÄRJESTÄMÄTTÖMIIN VASTUISIIN LIITTYVIEN TAPPIOIDEN KATTAMINEN |

NPE LC |

|

35.1 |

C 35.01 |

JÄRJESTÄMÄTTÖMIIN VASTUISIIN LIITTYVIEN TAPPIOIDEN KATTAMINEN: JÄRJESTÄMÄTTÖMIEN VASTUIDEN KATTAMISEKSI TEHTÄVIEN VÄHENNYSTEN LASKEMINEN |

NPE LC1 |

|

35.2 |

C 35.02 |

JÄRJESTÄMÄTTÖMIIN VASTUISIIN LIITTYVIEN TAPPIOIDEN KATTAMINEN: JÄRJESTÄMÄTTÖMIEN VASTUIDEN KATTAMISTA KOSKEVAT VÄHIMMÄISVAATIMUKSET JA VASTUUARVOT, LUKUUN OTTAMATTA VAKAVARAISUUSASETUKSEN 47 C ARTIKLAN 6 KOHDAN SOVELTAMISALAAN KUULUVIA LAINANHOITOJOUSTOLLISIA VASTUITA |

NPE LC2 |

|

35.3 |

C 35.03 |

JÄRJESTÄMÄTTÖMIIN VASTUISIIN LIITTYVIEN TAPPIOIDEN KATTAMINEN: VAKAVARAISUUSASETUKSEN 47 C ARTIKLAN 6 KOHDAN SOVELTAMISALAAN KUULUVIEN LAINANHOITOJOUSTOLLISTEN JÄRJESTÄMÄTTÖMIEN VASTUIDEN KATTAMISTA KOSKEVAT VÄHIMMÄISVAATIMUKSET JA VASTUUARVOT |

NPE LC3 |

C 01.00 – OMAT VARAT (CA1)

|

Rivit |

Tunniste |

Erä |

Määrä |

|

0010 |

1 |

OMAT VARAT |

|

|

0015 |

1.1 |

ENSISIJAINEN PÄÄOMA (T1) |

|

|

0020 |

1.1.1 |

YDINPÄÄOMA (CET1) |

|

|

0030 |

1.1.1.1 |

Ydinpääomaksi (CET1) hyväksyttävät pääomainstrumentit |

|

|

0040 |

1.1.1.1.1 |

Kokonaan maksetut pääomainstrumentit |

|

|

0045 |

1.1.1.1.1* |

Joista: viranomaisten kriisitilanteissa merkitsemät pääomainstrumentit |

|

|

0050 |

1.1.1.1.2* |

Lisätietoerä: ei-hyväksyttävät pääomainstrumentit |

|

|

0060 |

1.1.1.1.3 |

Ylikurssirahasto |

|

|

0070 |

1.1.1.1.4 |

(-) Omat ydinpääoman (CET1) instrumentit |

|

|

0080 |

1.1.1.1.4.1 |

(-) Suorat ydinpääoman (CET1) instrumenttien omistusosuudet |

|

|

0090 |

1.1.1.1.4.2 |

(-) Välilliset ydinpääoman (CET1) instrumenttien omistusosuudet |

|

|

0091 |

1.1.1.1.4.3 |

(-) Synteettiset ydinpääoman (CET1) instrumenttien omistusosuudet |

|

|

0092 |

1.1.1.1.5 |

(-) Tosiasialliset tai ehdolliset velvoitteet ostaa omat ydinpääoman (CET1) instrumentit |

|

|

0130 |

1.1.1.2 |

Kertyneet voittovarat |

|

|

0140 |

1.1.1.2.1 |

Edellisvuosien kertyneet voittovarat |

|

|

0150 |

1.1.1.2.2 |

Hyväksyttävät voitot tai tappiot |

|

|

0160 |

1.1.1.2.2.1 |

Emoyrityksen omistajille osoitettava voitto tai tappio |

|

|

0170 |

1.1.1.2.2.2 |

(-) Ei-hyväksyttävä osuus kesken tilikauden tai tilikauden päätteeksi kertyneistä voitoista |

|

|

0180 |

1.1.1.3 |

Kertyneet muun laajan tuloksen erät |

|

|

0200 |

1.1.1.4 |

Muut rahastot |

|

|

0210 |

1.1.1.5 |

Yleisten pankkiriskien rahastot |

|

|

0220 |

1.1.1.6 |

Määräajaksi vapautetuista ydinpääoman (CET1) instrumenteista aiheutuvat siirtymäkauden oikaisut |

|

|

0230 |

1.1.1.7 |

Ydinpääomaan (CET1) sisällytetyt vähemmistöosuudet |

|

|

0240 |

1.1.1.8 |

Muista vähemmistöosuuksista aiheutuvat siirtymäkauden oikaisut |

|

|

0250 |

1.1.1.9 |

Omiin varoihin sovellettavista suodattimista aiheutuvat ydinpääoman (CET1) oikaisut |

|

|

0260 |

1.1.1.9.1 |

(-) Arvopaperistetuista omaisuuseristä aiheutuvat oman pääoman lisäykset |

|

|

0270 |

1.1.1.9.2 |

Rahavirran suojaus |

|

|

0280 |

1.1.1.9.3 |

Käypään arvoon arvostettuihin velkoihin liittyviä omia luottoriskejä koskevista muutoksista aiheutuvat kumulatiiviset voitot ja tappiot |

|

|

0285 |

1.1.1.9.4 |

Käypään arvoon arvostetut voitot ja tappiot, jotka aiheutuvat johdannaisvelkoihin liittyvästä laitoksen omasta luottoriskistä |

|

|

0290 |

1.1.1.9.5 |

(-) Varovaista arvostamista koskevista vaatimuksista aiheutuvat arvonoikaisut |

|

|

0300 |

1.1.1.10 |

(-) Liikearvo |

|

|

0310 |

1.1.1.10.1 |

(-) Aineettomiin hyödykkeisiin laskettava liikearvo |

|

|

0320 |

1.1.1.10.2 |

(-) Merkittävien sijoitusten arvostukseen sisältyvä liikearvo |

|

|

0330 |

1.1.1.10.3 |

Liikearvoon liittyvät laskennalliset verovelat |

|

|

0335 |

1.1.1.10.4 |

Tytäryritysten liikearvon kirjanpidollinen uudelleenarvostus, joka johdetaan tytäryritysten konsolidoinnista ja joka liittyy kolmansiin henkilöihin |

|

|

0340 |

1.1.1.11 |

(-) Muut aineettomat hyödykkeet |

|

|

0350 |

1.1.1.11.1 |

(-) Muut aineettomat hyödykkeet ennen laskennallisten verovelkojen vähentämistä |

|

|

0360 |

1.1.1.11.2 |

Muihin aineettomiin hyödykkeisiin liittyvät laskennalliset verovelat |

|

|

0365 |

1.1.1.11.3 |

Tytäryritysten muiden aineettomien hyödykkeiden kirjanpidollinen uudelleenarvostus, joka johdetaan tytäryritysten konsolidoinnista ja joka liittyy kolmansiin henkilöihin |

|

|

0370 |

1.1.1.12 |

(-) Tulevista veronalaisista voitoista riippuvat laskennalliset verosaamiset, jotka eivät synny väliaikaisten erojen seurauksena ja joista on vähennetty niihin liittyvät verovelat |

|

|

0380 |

1.1.1.13 |

(-) Odotettuihin tappioihin käytettäviin luottoriskin oikaisuihin liittyvä alijäämä (IRB) |

|

|

0390 |

1.1.1.14 |

(-) Etuuspohjaisen eläkerahaston varat |

|

|

0400 |

1.1.1.14.1 |

(-) Etuuspohjaisen eläkerahaston varat |

|

|

0410 |

1.1.1.14.2 |

Etuuspohjaisen eläkerahaston varoihin liittyvät laskennalliset verovelat |

|

|

0420 |

1.1.1.14.3 |

Etuuspohjaisen eläkerahaston varat, joihin on laitokselle myönnetty oikeus käyttää rajoituksettomasti |

|

|

0430 |

1.1.1.15 |

(-) Ydinpääoman (CET1) keskinäiset ristiinomistukset |

|

|

0440 |

1.1.1.16 |

(-) Ensisijaisen lisäpääoman (AT1) eristä tehtävät vähennykset, jotka ylittävät ensisijaisen lisäpääoman (AT1) |

|

|

0450 |

1.1.1.17 |

(-) Finanssialan ulkopuoliset huomattavat omistusosuudet, joihin voidaan vaihtoehtoisesti soveltaa 1 250 prosentin riskipainoa |

|

|

0460 |

1.1.1.18 |

(-) Arvopaperistamispositiot, joihin voidaan vaihtoehtoisesti soveltaa 1 250 prosentin riskipainoa |

|

|

0470 |

1.1.1.19 |

(-) Luottokaupan selvitysriski, johon voidaan vaihtoehtoisesti soveltaa 1 250 prosentin riskipainoa |

|

|

0471 |

1.1.1.20 |

(-) Positiot korissa, jolle laitos ei voi määrittää riskipainoa IRB-menetelmällä ja johon voidaan vaihtoehtoisesti soveltaa 1 250 prosentin riskipainoa |

|

|

0472 |

1.1.1.21 |

(-) Sellaiset oman pääoman ehtoiset sijoitukset sisäisen mallin menetelmää käyttäen, joihin voidaan vaihtoehtoisesti soveltaa 1 250 prosentin riskipainoa |

|

|

0480 |

1.1.1.22 |

(-) Finanssialan yhteisöjen ydinpääoman (CET1) instrumentit, kun laitoksella ei ole merkittävää sijoitusta näissä yhteisöissä |

|

|

0490 |

1.1.1.23 |

(-) Vähennyskelpoiset tulevista veronalaisista voitoista riippuvat ja väliaikaisten erojen seurauksena syntyvät laskennalliset verosaamiset |

|

|

0500 |

1.1.1.24 |

(-) Finanssialan yhteisöjen ydinpääoman (CET1) instrumentit, kun laitoksella on merkittävä sijoitus näissä yhteisöissä |

|

|

0510 |

1.1.1.25 |

(-) 17.65 prosentin kynnysarvon ylittävä määrä |

|

|

0511 |

1.1.1.25.1 |

(-) 17.65 prosentin kynnysarvon ylittävä määrä, joka liittyy niiden finanssialan yhteisöjen ydinpääoman (CET1) instrumentteihin, joissa laitoksella on merkittävä sijoitus |

|

|

0512 |

1.1.1.25.2 |

(-) 17.65 prosentin kynnysarvon ylittävä määrä, joka liittyy väliaikaisten erojen seurauksena syntyviin laskennallisiin verosaamisiin |

|

|

0513 |

1.1.1.25A |

(-) Järjestämättömien vastuiden kattamisvaatimuksesta puuttuva määrä |

|

|

0514 |

1.1.1.25B |

(-) Vähimmäisarvoa koskevan sitoumuksen alittavat määrät |

|

|

0515 |

1.1.1.25C |

(-) Muut odotettavissa olevat verot |

|

|

0520 |

1.1.1.26 |

Muut ydinpääomaa (CET1) koskevat siirtymäkauden oikaisut |

|

|

0524 |

1.1.1.27 |

(-) Vakavaraisuusasetuksen 3 artiklan nojalla tehtävät ydinpääoman (CET1) lisävähennykset |

|

|

0529 |

1.1.1.28 |

Muut ydinpääoman (CET1) osatekijät tai vähennykset |

|

|

0530 |

1.1.2 |

ENSISIJAINEN LISÄPÄÄOMA (AT1) |

|

|

0540 |

1.1.2.1 |

Ensisijaiseksi lisäpääomaksi (AT1) hyväksyttävät pääomainstrumentit |

|

|

0551 |

1.1.2.1.1 |

Kokonaan maksetut, suoraan liikkeeseen lasketut pääomainstrumentit |

|

|

0560 |

1.1.2.1.2* |

Lisätietoerä: ei-hyväksyttävät pääomainstrumentit |

|

|

0571 |

1.1.2.1.3 |

Ylikurssirahasto |

|

|

0580 |

1.1.2.1.4 |

(-) Omat ensisijaisen lisäpääoman (AT1) instrumentit |

|

|

0590 |

1.1.2.1.4.1 |

(-) Suorat ensisijaisen lisäpääoman (AT1) instrumenttien omistusosuudet |

|

|

0620 |

1.1.2.1.4.2 |

(-) Välilliset ensisijaisen lisäpääoman (AT1) instrumenttien omistusosuudet |

|

|

0621 |

1.1.2.1.4.3 |

(-) Synteettiset ensisijaisen lisäpääoman (AT1) instrumenttien omistusosuudet |

|

|

0622 |

1.1.2.1.5 |

(-) Tosiasialliset tai ehdolliset velvoitteet ostaa omat ensisijaisen lisäpääoman (AT1) instrumentit |

|

|

0660 |

1.1.2.2 |

Määräajaksi vapautetuista ensisijaisen lisäpääoman (AT1) instrumenteista aiheutuvat siirtymäkauden oikaisut |

|

|

0670 |

1.1.2.3 |

Ensisijaiseen lisäpääomaan (AT1) sisällytetyt tytäryritysten liikkeeseen laskemat instrumentit |

|

|

0680 |

1.1.2.4 |

Ensisijaiseen lisäpääomaan (AT1) sisällytetyistä tytäryritysten liikkeeseen laskemista instrumenteista aiheutuvat siirtymäkauden oikaisut |

|

|

0690 |

1.1.2.5 |

(-) Ensisijaisen lisäpääoman (AT1) keskinäiset ristiinomistukset |

|

|

0700 |

1.1.2.6 |

(-) Finanssialan yhteisöjen ensisijaisen lisäpääoman (AT1) instrumentit, kun laitoksella ei ole merkittävää sijoitusta näissä yhteisöissä |

|

|

0710 |

1.1.2.7 |

(-) Finanssialan yhteisöjen ensisijaisen lisäpääoman (AT1) instrumentit, kun laitoksella on merkittävä sijoitus näissä yhteisöissä |

|

|

0720 |

1.1.2.8 |

(-) Toissijaisen pääoman (T2) eristä tehtävät vähennykset, jotka ylittävät toissijaisen pääoman (T2) |

|

|

0730 |

1.1.2.9 |

Muut ensisijaista lisäpääomaa (AT1) koskevat siirtymäkauden oikaisut |

|

|

0740 |

1.1.2.10 |

Ensisijaisen lisäpääoman (AT1) eristä tehtävät vähennykset, jotka ylittävät ensisijaisen lisäpääoman (AT1) (vähennetään ydinpääomasta (CET1)) |

|

|

0744 |

1.1.2.11 |

(-) Vakavaraisuusasetuksen 3 artiklan nojalla tehtävät ensisijaisen lisäpääoman (AT1) lisävähennykset |

|

|

0748 |

1.1.2.12 |

Muut ensisijaisen lisäpääoman (AT1) osatekijät tai vähennykset |

|

|

0750 |

1.2 |

TOISSIJAINEN PÄÄOMA (T2) |

|

|

0760 |

1.2.1 |

Ensisijaiseksi lisäpääomaksi (T2) hyväksyttävät pääomainstrumentit |

|

|

0771 |

1.2.1.1 |

Kokonaan maksetut, suoraan liikkeeseen lasketut pääomainstrumentit |

|

|

0780 |

1.2.1.2* |

Lisätietoerä: ei-hyväksyttävät pääomainstrumentit |

|

|

0791 |

1.2.1.3 |

Ylikurssirahasto |

|

|

0800 |

1.2.1.4 |

(-) Omat toissijaisen pääoman (T2) instrumentit |

|

|

0810 |

1.2.1.4.1 |

(-) Suorat toissijaisen pääoman (T2) instrumenttien omistusosuudet |

|

|

0840 |

1.2.1.4.2 |

(-) Välilliset toissijaisen pääoman (T2) instrumenttien omistusosuudet |

|

|

0841 |

1.2.1.4.3 |

(-) Synteettiset toissijaisen pääoman (T2) instrumenttien omistusosuudet |

|

|

0842 |

1.2.1.5 |

(-) Tosiasialliset tai ehdolliset velvoitteet ostaa omat toissijaisen pääoman (T2) instrumentit |

|

|

0880 |

1.2.2 |

Määräajaksi vapautetuista ensisijaisen lisäpääoman (T2) instrumenteista aiheutuvat siirtymäkauden oikaisut |

|

|

0890 |

1.2.3 |

Toissijaiseen pääomaan (T2) sisällytetyt tytäryritysten liikkeeseen laskemat instrumentit |

|

|

0900 |

1.2.4 |

Toissijaiseen pääomaan (T2) sisällytetyistä tytäryritysten liikkeeseen laskemista instrumenteista aiheutuvat siirtymäkauden oikaisut |

|

|

0910 |

1.2.5 |

IRB-ylijäämä, joka ylittää hyväksyttävät odotetut tappiot |

|

|

0920 |

1.2.6 |

Yleiset luottoriskioikaisut (standardimenetelmä) |

|

|

0930 |

1.2.7 |

(-) Toissijaisen pääoman (T2) keskinäiset ristiinomistukset |

|

|

0940 |

1.2.8 |

(-) Finanssialan yhteisöjen toissijaisen pääoman (T2) instrumentit, kun laitoksella ei ole merkittävää sijoitusta näissä yhteisöissä |

|

|

0950 |

1.2.9 |

(-) Finanssialan yhteisöjen toissijaisen pääoman (T2) instrumentit, kun laitoksella on merkittävä sijoitus näissä yhteisöissä |

|

|

0955 |

1.2.9A |

Hyväksyttävien velkojen eristä tehtyjen vähennysten määrä, joka ylittää hyväksyttävät velkojen erät |

|

|

0960 |

1.2.10 |

Muut toissijaista pääomaa (T2) koskevat siirtymäkauden oikaisut |

|

|

0970 |

1.2.11 |